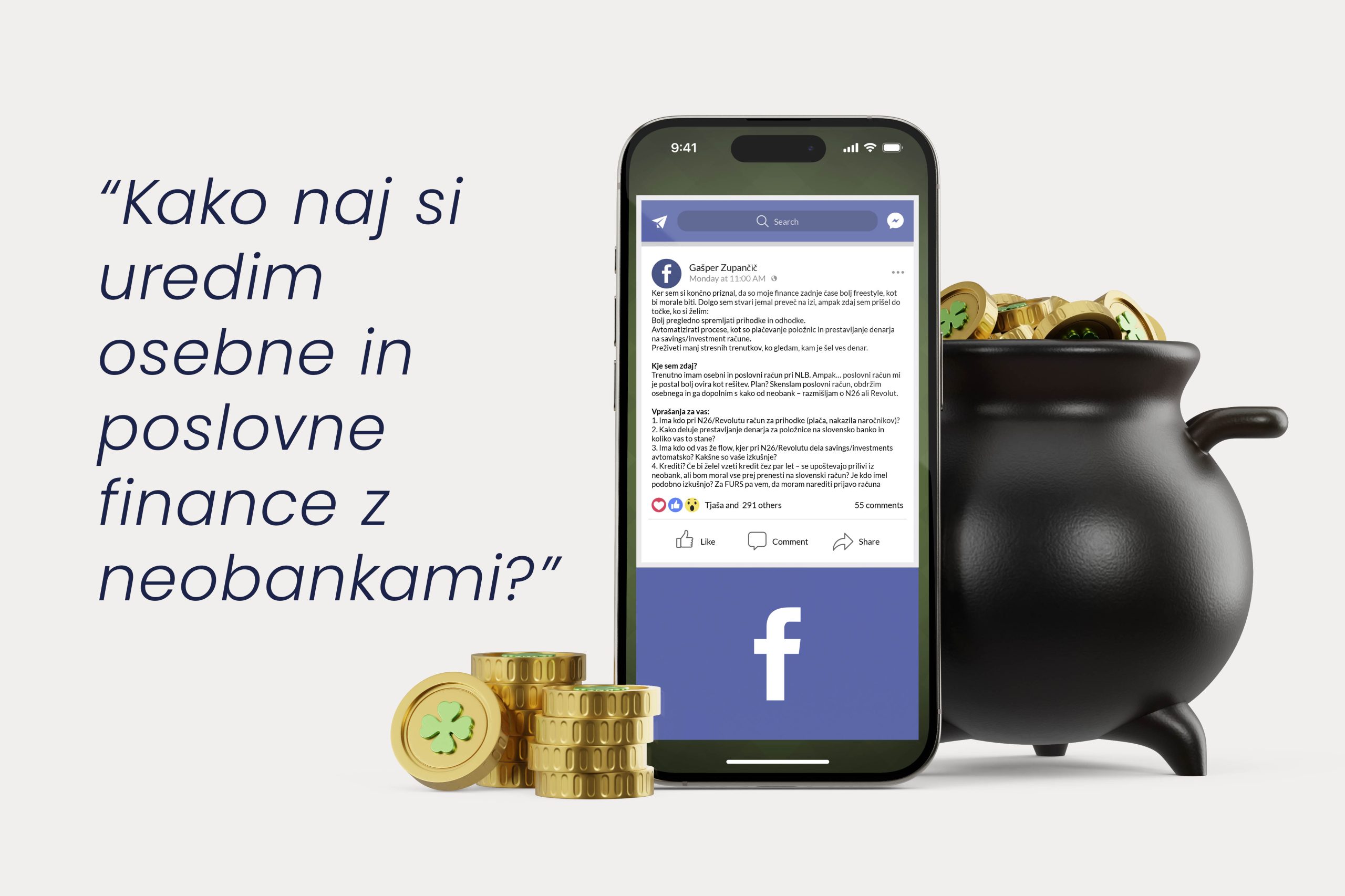

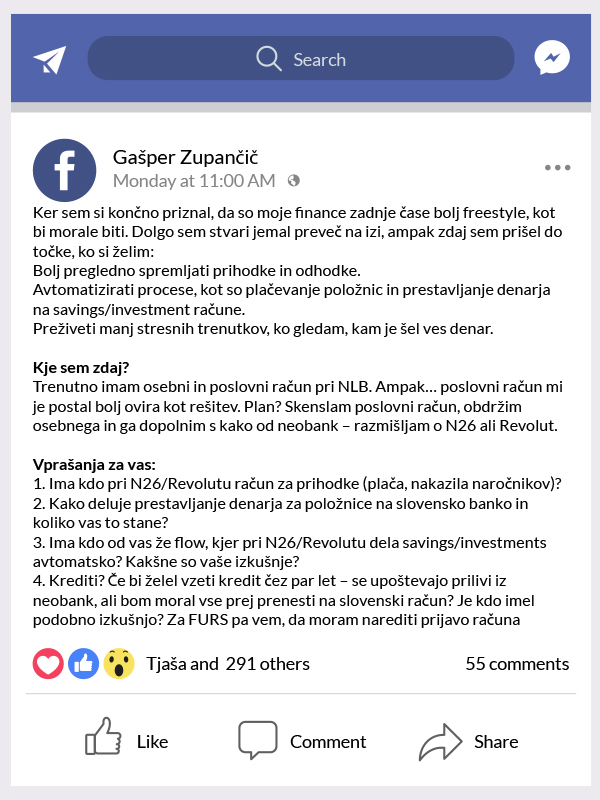

"Ustvarjanje preglednega in učinkovitega proračuna zahteva dobro organizacijo odhodkov. V svoji praksi sem videla nemalo načinov vodenja proračuna – od ročnih beležk, Excelovih preglednic do uporabe finančnih aplikacij. Vsem pa je bilo skupno, da kategorije izdatkov pogosto niso bile smiselno določene. To je strankam onemogočalo dejanski pregled nad financami in jih oviralo pri optimizaciji izdatkov. Obstajajo kategorije za katere so okvirji že v naprej jasno definirani in veljajo za vse – samske ali vezane, mlade ali starejše … Ti okvirji so osnova na podlagi katere potem gradimo naprej in orodja znotraj neobank uporabimo kot …. "

- iz knjige Zmagovalna kombinacija 1

- iz knjige Zmagovalna kombinacija 1

"Avtomatizirani prenosi na podračune so odlično orodje za vzpostavitev navade varčevanja. Revolut, na primer, omogoča zaokroževanje nakupov, kjer se razlika med zneskom nakupa in najbližjim evrom avtomatsko shrani v varčevalni predalček – drobiž, ki se nabere, lahko na dolgi rok prinese pomembne rezultate."

- iz knjige Zmagovalna kombinacija 1

- iz knjige Zmagovalna kombinacija 1

"Vedno skrbno načrtujte svoje zadolževanje in razmislite o dolgoročnih posledicah. Pravilno zadolževanje je lahko koristno orodje za dosego vaših finančnih ciljev, vendar mora temeljiti na premišljenem finančnem načrtu."

- iz knjige Zmagovalna kombinacija 1

- iz knjige Zmagovalna kombinacija 1

"Pri vlaganju v delnice ali kriptovalute prek mobilnih aplikacij je ključno imeti jasno strategijo in se izogibati impulzivnim odločitvam. Vedno je priporočljivo, da se posvetujete z neodvisnim finančnim svetovalcem, preden sprejmete večje naložbene odločitve."

- iz knjige Zmagovalna kombinacija 2

- iz knjige Zmagovalna kombinacija 2