Leto 2024 je za vlagatelje prineslo izjemno rast, ki jo bo v prihodnje težko ponoviti. Obrestna politika ameriške centralne banke (FED), inflacija ter gospodarski ukrepi novoizvoljenega predsednika Donalda Trumpa bodo v letu 2025 igrali ključno vlogo pri gibanju tečajev na kapitalskih trgih. V tem članku bomo podrobneje analizirali, kako so se trgi odzvali na zadnje odločitve FED-a, kaj pomeni nova inflacijska dinamika ter kakšne so napovedi za prihajajoče mesece. Preberite si, katere trende spremljati in kako se vlagatelji lahko pripravijo na nepredvidljive tržne razmere.

Ameriški delniški trgi zablesteli v letu 2024

Leto 2024 je za nami in lahko rečemo, da je bilo predvsem na ameriških delniških kapitalskih trgih izjemno ter težko ponovljivo. Ameriški delniški indeks S&P 500, ki odraža gibanje vrednosti 500 največjih in najpomembnejših ameriških podjetij ter korporacij, hkrati pa ga analitiki pogosto uporabljajo kot referenco za gibanje vrednosti na razvitih delniških trgih, je v letu 2024 dosegel zavidljivih 24 % rasti. Evrski vlagatelji pa lahko tej donosnosti prištejejo še dodatnih 6 %, saj se je ameriška valuta USD v primerjavi z evrom (EUR) v istem obdobju okrepila za prav toliko.

Kriptovalute kot zmagovalec leta 2024

Nesporni zmagovalec med naložbenimi razredi v letu 2024 so bile kriptovalute. Njihov najvidnejši predstavnik, Bitcoin, je predvsem zaradi predvolilnih obljub bodočega ameriškega predsednika Donalda Trumpa pridobil neverjetnih 125 % vrednosti ter presegel psihološko mejo 100.000 USD.

Leto 2024 bo težko ponovljivo, a zmerna rast kapitalskih trgov v letu 2025 ostaja realen scenarij.

Pogled v leto 2025

Vlagatelje pa seveda najbolj zanima, kaj lahko pričakujemo v letu 2025 in kateri dejavniki bodo krojili dogajanje na kapitalskih trgih. Eden ključnih dejavnikov bo zagotovo obrestna politika ameriške centralne banke (FED), ki z dvigovanjem in zniževanjem obrestnih mer uravnava ceno denarja na trgu, vpliva na stroške zadolževanja in s tem pomembno oblikuje stanje ameriškega gospodarstva ter posredno tudi kapitalskih trgov. Gibanje na ameriškem trgu se namreč pogosto odraža tudi na globalnih kapitalskih trgih.

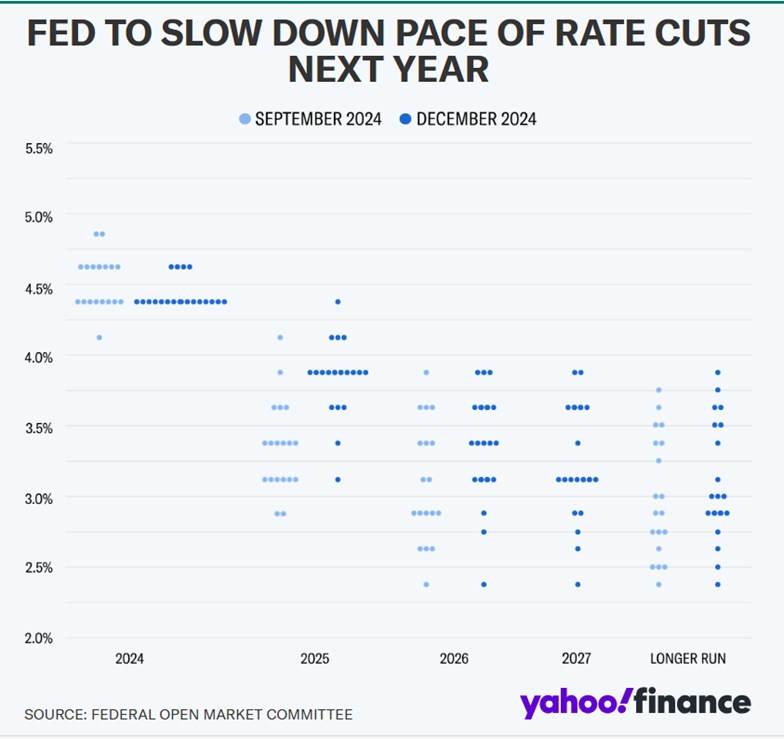

Napovedi FED za leto 2025

Poglejmo, kako funkcionarji ameriške centralne banke FED trenutno napovedujejo stanje ameriškega gospodarstva in obrestno politiko. Svet FED za obrestno politiko sestavlja 19 funkcionarjev, ki s svojim glasovanjem sprejemajo ključne odločitve. Ameriška centralna banka velja za eno najbolj uglednih in merodajnih finančnih institucij v ZDA, zato so njene napovedi vedno pomembne.

Decembra preteklega leta je FED pričakovano znižal obrestno mero za 0,25 %, na raven 4,25–4,5 %. Poleg tega je objavil tudi ‘Povzetek ekonomskih napovedi’ za leto 2025, ki vključuje projekcijo gibanja obrestnih mer. Pri tem FED uporablja grafični prikaz, imenovan ‘dot-plot’, kjer vsak funkcionar s točko na grafu izrazi svojo napoved. Neverjetno je, kako relativno preprosto grafično orodje povzroča milijardne premike vrednosti na kapitalskih trgih.

Znižanje obrestnih mer manjše od pričakovanega

FED-ov ‘dot-plot’ za leto 2025 napoveduje zgolj dve znižanji obrestnih mer. Za primerjavo, še septembra lani so napovedovali štiri znižanja, kar so kapitalski trgi že všteli v delniške tečaje.

Sprememba napovedi je konec leta povzročila manjšo korekcijo tečajev, saj so se ti prilagodili novim izhodiščem.

Razlogi za spremembo napovedi

Eden glavnih razlogov za spremembo napovedi je gibanje inflacije v ZDA v zadnjih mesecih. Inflacija že četrti mesec zapored zmerno, a vztrajno narašča. Decembra se je na mesečni ravni povečala za 0,1 %, na letni ravni pa zdaj znaša 2,7 %. Glavni cilj FED je zagotavljanje čim večje stabilnosti cen ob hkratni maksimalni stopnji zaposlenosti. Predsednik FED, Jerome Powell, je poudaril, da bo FED zaradi tega pri nadaljnjem zniževanju obrestnih mer bolj previden. S tem naj bi omogočili »mehak pristanek« ameriške ekonomije (soft landing) ter se izognili recesiji, ki bi lahko imela uničujoče posledice za kapitalske trge.

Obrestna politika ameriške centralne banke bo tudi v letu 2025 ključni dejavnik, ki bo krojil dogajanje na kapitalskih trgih.

Ukrepi novega predsednika kot tveganje za inflacijo

Položaj dodatno zapleta nastop Donalda Trumpa kot novega ameriškega predsednika 20. januarja letos. V svoji predvolilni kampanji je napovedal višje uvozne tarife, nižje korporativne davke ter omejitev priseljevanja tuje delovne sile. Zelo možno je, da bo te napovedi tudi uresničil. Ugledni ameriški ekonomisti ocenjujejo, da bi ti ukrepi lahko imeli inflatorni učinek, kar bi dodatno prispevalo k rasti inflacije.

Gospodarska rast in stabilnost trga dela

Kljub temu FED za leto 2025 napoveduje stabilno stopnjo zaposlenosti, ki naj se bistveno ne bi spremenila. Poleg tega naj bi se gospodarska rast nekoliko povečala in dosegla 2,1 % na letni ravni.

Reakcija kapitalskih trgov na decembrsko dogajanje

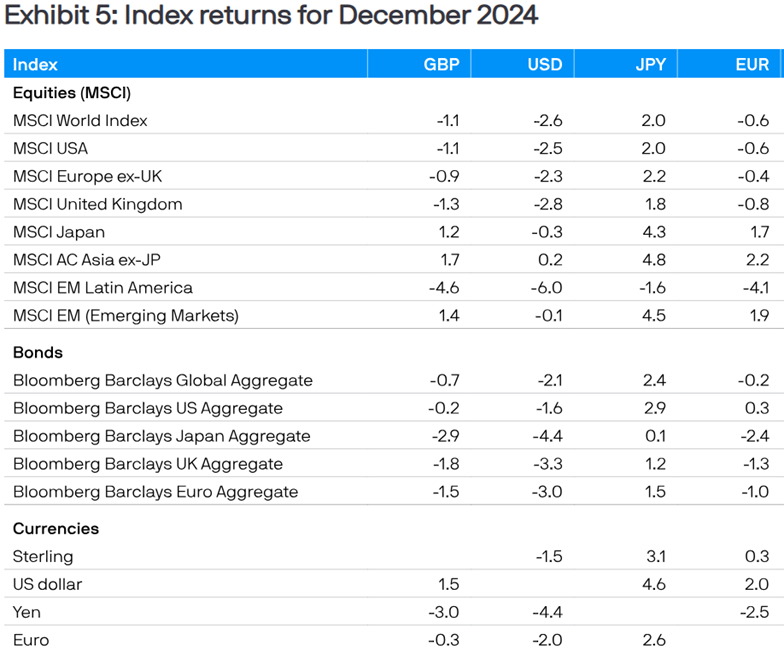

Decembra so se delniški kapitalski trgi odmaknili od tradicionalnega prazničnega optimizma in večinoma beležili padec vrednosti. Primerjalni indeks globalnih razvitih trgov MSCI World je v decembru izgubil 0,6 % vrednosti (EUR). Med razvitimi trgi so ta mesec najbolje nastopile japonske delnice, saj je njihov primerjalni indeks MSCI Japan pridobil 1,7 % (EUR). Tudi trgi v razvoju so bili tokrat pozitivni, saj je njihov globalni primerjalni indeks MSCI EM decembra zrasel za 1,9 % (EUR).

Če bi te donose merili v USD, bi bili rezultati bistveno slabši, vendar je krepitev ameriškega dolarja v decembru še dodatno izboljšala rezultate za evropske vlagatelje.

Obveznice še vedno v težavah

Na obvezniških trgih se dvomi v nadaljnje agresivno zniževanje obrestnih mer FED, skupaj z močnim stanjem ameriškega gospodarstva, še naprej odražajo v nizkem povpraševanju. Evropski primerjalni indeks obveznic je decembra izgubil 1,0 % vrednosti (EUR).

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Moč ameriškega dolarja

Ameriški dolar je tudi v decembru ohranil trend krepitve in v primerjavi z evrom pridobil skoraj 2,0 %. To je pozitivno vplivalo na evropske vlagatelje, ki so imeli naložbe v ameriških kapitalskih sredstvih, saj so s tem pridobili dodaten donos.

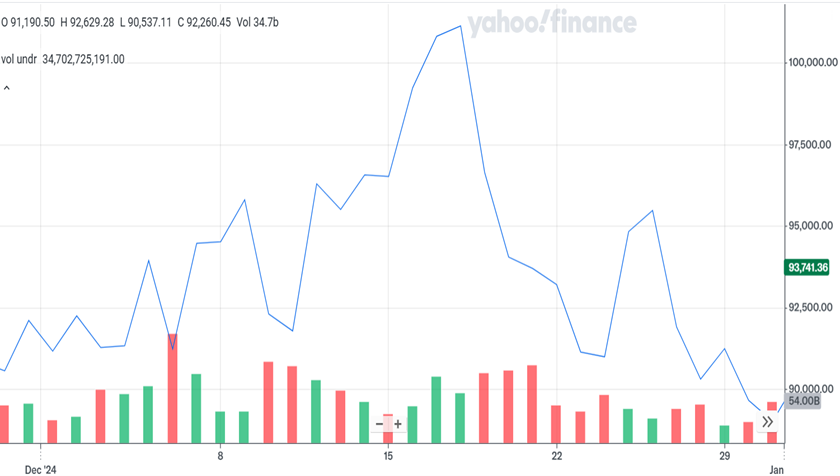

Kriptovalute decembra doživele zastoje

Po izjemni rasti v letu 2024 so vrednosti kriptovalut v decembru pričakovano nekoliko zastale. Številni vlagatelji so unovčevali dobičke, dodatno pa so se pojavili dvomi, ali bo Donald Trump uresničil svoje predvolilne obljube, povezane s kriptovalutami.

Bitcoin, vodilna kriptovaluta, je decembra izgubil nekaj vrednosti, kot prikazuje spodnji graf, in se ustavil pri približno 89.000 EUR. Kljub temu ostaja ena najbolj donosnih naložbenih razredov preteklega leta.

BITCOIN (BTC)

Kaj lahko pričakujemo v prihodnje?

Obrestna politika ameriške centralne banke FED bo ostala eden ključnih dejavnikov gibanja tečajev na kapitalskih trgih v letu 2025. Prav tako bodo prihodnji ukrepi predsednika Donalda Trumpa bistveno vplivali na razmere. Upati gre, da bo kljub njegovim nepredvidljivim potezam prevladal zdrav razum in da se bo svet izognil trgovinskim vojnam, ki ne koristijo nikomur. Kot vemo, kapitalski trgi ne ljubijo negotovosti.

Pozitivno ostaja trenutno stanje gospodarstva v ZDA, kjer so stopnje zaposlenosti in potrošnja prebivalstva še vedno na visokem nivoju. Tudi napovedi gospodarske rasti za ZDA in EU so boljše kot pred nekaj meseci, recesija pa trenutno ni na vidiku.

Leto 2025: previdnost in priprava na nepredvidljivo

Kljub obetavnim napovedim za leto 2025 se vlagatelji ne smejo ujeti v past prekomernega optimizma. Leto 2024 bo težko ponovljivo, a zmerna rast kapitalskih trgov je realen scenarij. Vendar pa ostajajo nepredvidljivi dogodki, ki lahko v trenutku spremenijo celotno sliko.

Geopolitične napetosti še vedno naraščajo. Svetovne vojne žarišča in zaostrovanje retorike med državami predstavljajo resno tveganje. Čeprav lokalni konflikti običajno nimajo neposrednega vpliva na kapitalske trge, lahko večji konflikti povzročijo resne posledice tudi na finančnih trgih.

Dolgoletni uspeh na kapitalskih trgih temelji na premišljenih odločitvah in doslednem sledenju investicijski strategiji, ne pa na impulzivnih reakcijah.

Strategija za vlagatelje: ostanite zvesti načrtu

Za vlagatelje bo leto 2025 vse prej kot mirno. Ključnega pomena je ohraniti čustveno nevtralnost in se izogibati paničnim reakcijam na morebitne tržne pretrese. Najpomembneje je ostati zvest svoji dolgoročni vlagateljski strategiji, saj prav ta dolgoročno zagotavlja uspeh.

PRVEGA ČASTIMO MI!

PRVEGA ČASTIMO MI!

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Kapitalski trgi – analiza december 2024: Obrestna politika ameriške centralne banke v letu 2025

- Slovenski nepremičninski trg 2024: Prodaja upada, cene v stratosferi

- Kapitalski trgi – analiza november 2024: Kapitalski trgi po ameriških predsedniških volitvah

- Kako optimizirati osebne in poslovne finance z »neobankami«?

- Ko življenje postavi ogledalo financam