Nemška avtomobilska industrija, kot pomemben del evropskega gospodarstva, se trenutno spopada s številnimi izzivi, med drugim z upadom prodaje električnih vozil in konkurenco s Kitajske. A težave nemške avtomobilske industrije niso edini dejavnik, ki oblikuje kapitalske trge. Znižanje obrestnih mer s strani ameriške centralne banke, rast kitajskih delnic ter oživitev kriptovalut so prav tako pomembni premiki, ki vplivajo na svetovno gospodarstvo. V tokratnem prispevku si bomo ogledali, kako te globalne spremembe vplivajo na delniške in obvezniške trge, ter kakšne so napovedi za prihodnje mesece.

Nemška avtomobilska industrija, paradni konj močnega nemškega gospodarstva, se sooča z resnimi težavami. Kljub temu, da nemške avtomobilske tovarne letno ustvarijo več kot 500 milijard evrov prihodkov in predstavljajo enega največjih sektorjev nemške ekonomije, rezultati niso več tako optimistični kot nekoč.

Električni avtomobili – obljubljena prihodnost?

Glavni razlog za trenutne težave je slabša prodaja električnih avtomobilov, ki ne dosega načrtovanih ciljev. Evropska unija načrtuje, da bo do leta 2035 prepovedala proizvodnjo in prodajo avtomobilov z motorji na notranje izgorevanje, kar je avtomobilske proizvajalce prisililo v velika vlaganja v razvoj električnih vozil. Kljub tem naporom pa prodaja, predvsem v Nemčiji, zaostaja za pričakovanji. V poletnih mesecih je prodaja celo upadla, pri čemer so avgustovski podatki pokazali 30 % padec prodaje električnih avtomobilov.

Razlogi za to so večplastni:

- umik subvencij nemške vlade za nakup električnih vozil,

- vztrajne nakupne navade nemških kupcev, ki še vedno prisegajo na bencinske in dizelske avtomobile, ter

- konkurenca iz Kitajske, kjer ponujajo električna vozila po precej nižjih cenah kot nemški ‘premium’ proizvajalci.

Volkswagen najavil zapiranje tovarn

V iskanju rešitev za zniževanje stroškov je prvi velik korak napovedal avtomobilski velikan Volkswagen, ki namerava zapreti nekatere tovarne. Poznavalci menijo, da bodo temu trendu kmalu sledili tudi drugi nemški proizvajalci, kar je bilo še nekaj let nazaj popolnoma nepredstavljivo.

Recesija v Nemčiji, katere ekonomija je prevelika in preveč pomembna, lahko potegne za seboj celotno regijo.

Vpliv na nemško in evropsko gospodarstvo

Nemško gospodarstvo, ki velja za motor evropske ekonomije, je v lanskem letu doživelo upad za 0,3 %. Napovedi za letošnje leto kažejo dodatno skrčenje za 0,1 %, kar ni dober obet za celotno evropsko regijo.

Evropska recesija?

Težave v nemški avtomobilski industriji lahko te trende še poslabšajo. Recesija v Nemčiji, katere ekonomija je prevelika in preveč pomembna, lahko potegne za seboj celotno regijo.

Septembrski premiki na svetovni ekonomiji

V mesecu septembru smo končno dočakali dolgo pričakovano znižanje obrestnih mer s strani ameriške centralne banke FED. Presenetljivo je FED znižal obrestno mero za 0,5 %, medtem ko je večina analitikov pričakovala le 0,25-odstotno znižanje.

Pozitivna reakcija delniških trgov

Na to novico so delniški trgi reagirali z navdušenjem. Po objavi so delniški trgi v povprečju zrasli za več kot 1,5 %, pri čemer je največji skok doživel tehnološki sektor, ki je poskočil za več kot 3 %.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Previden odziv obvezniških trgov

Obvezniški trgi so bili glede znižanja obrestnih mer nekoliko bolj previdni. Razlog za to je v spremembi pričakovanj investitorjev. Ti so se v zadnjem obdobju osredotočali na napovedi glede gibanja obrestnih mer centralnih bank, sedaj pa so pozorni predvsem na pričakovanja o stanju ekonomije.

Gospodarske napovedi in vpliv na obveznice

Napovedi za ameriško gospodarstvo so trenutno optimistične – pričakuje se, da se bo izognilo recesiji in doživelo t.i. “mehki pristanek”. Znižanje obrestnih mer bo najverjetneje dodatno spodbudilo gospodarstvo in mu vdahnilo novo energijo. V takšnih razmerah so delnice bolj privlačna naložba kot obveznice, saj investitorji upajo na višje donose.

V obdobjih recesije so obveznice običajno bolj zaželene in donosnejše od delnic, vendar se, kot kažejo trenutni podatki iz ZDA, gospodarstvo vse bolj odmika od recesije, kar potrjujejo tudi analitiki.

Skrb zaradi inflacije

Dodatno skrb investitorjem v obveznice povzroča tudi inflacija v ZDA. Čeprav se je letna inflacija v avgustu ponovno znižala na 2,5 %, je mesečna inflacija že drugi mesec zapored narasla, tokrat za 0,2 %. Zniževanje obrestnih mer sicer ne prispeva k zniževanju inflacije, prej obratno – povečuje strah pred ponovnim vzponom inflacije, kar za obveznice ni dober obet.

Vas zanima, ali ste za hrambo svojega denarja naredili najboljšo izbiro?

Odziv kapitalskih trgov na dogajanje v septembru

Kapitalski trgi so se septembra odzvali precej pozitivno, čeprav statistika običajno kaže, da je september slab mesec za trge. Kljub temu so večinoma zabeležili rast.

Močan vzpon kitajskih delnic

Kitajski trgi so bili septembra izjemno uspešni, saj so v zadnjem tednu meseca narasli za več kot 25 %. Ta rast je bila posledica vrste finančnih ukrepov, ki jih je napovedala kitajska vlada, da bi spodbudila upadajoče gospodarstvo. Ti ukrepi so med vlagatelji vzbudili ponovno zaupanje v kitajske kapitalske trge, kar je povzročilo množične nakupe kitajskih delnic. Njihova vrednotenja so bila takrat zelo privlačna. Kljub temu pa je potrebna previdnost, saj na Kitajskem še vedno vlada komunistični režim, kar povečuje določena politična tveganja.

Rast globalnih trgov

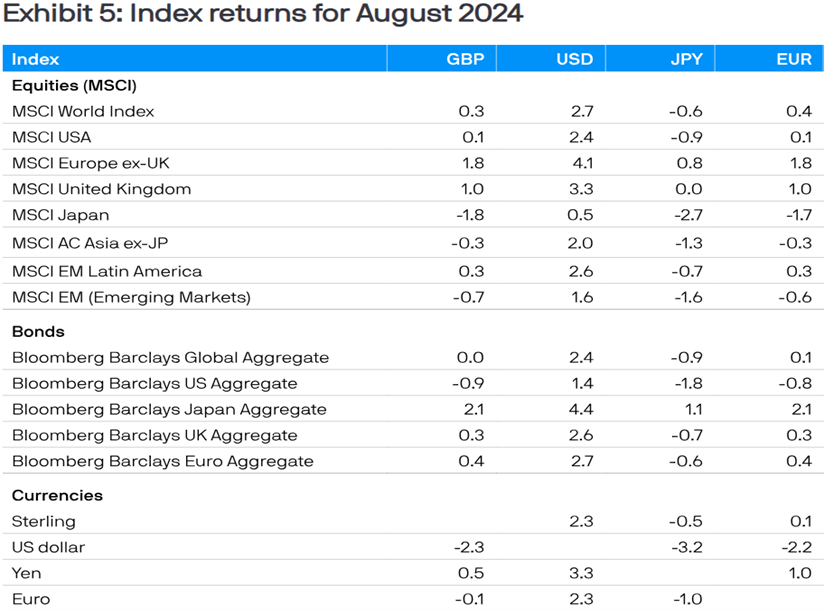

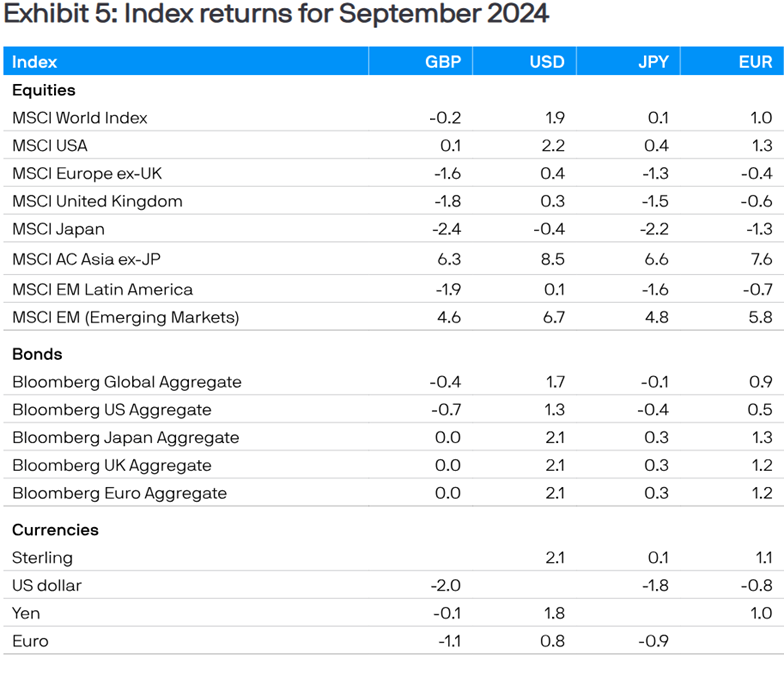

Septembra je globalni primerjalni indeks razvitih trgov MSCI WORLD pridobil 1 % (EUR). Med razvitimi trgi so najboljše rezultate dosegli ameriški trgi, kjer je indeks MSCI USA narasel za 1,3 % (EUR). Na trgih v razvoju pa so delnice prav zaradi rasti kitajskih delnic dosegle še bolj impresivne rezultate. Globalni primerjalni indeks MSCI EM je v septembru pridobil kar 5,8 % (EUR).

Trump omenil možnost, da bi ZDA del svojih kapitalskih rezerv hranile v kripto valuti Bitcoin.

Obvezniški trgi v zelenem

Tudi obvezniški trgi so septembra zabeležili pozitivne rezultate, predvsem zaradi nižanja obrestnih mer in obetavnih napovedi za prihodnje obdobje. Evropski obvezniški indeks je tako pridobil 1,2 % (EUR).

Vpliv na ameriški dolar

Vrednost ameriškega dolarja (USD) je septembra upadla zaradi znižanja obrestnih mer ameriške centralne banke FED. Napram evru (EUR) je ameriški dolar izgubil približno 0,8 %, kar je posledično povzročilo enako izgubo za evropske vlagatelje v ameriške finančne naložbe.

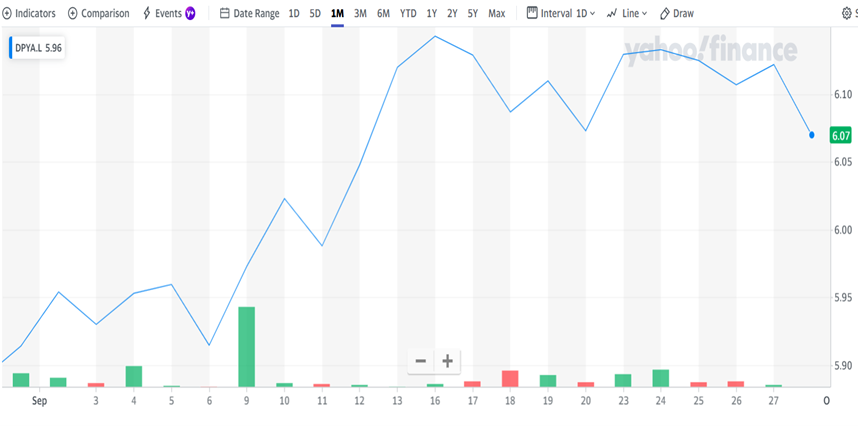

V septembru ponovno rast vrednosti kriptovalut

Bitcoin je v septembru pridobil kar 6,5 % vrednosti (EUR), kar je jasno razvidno iz spodnjega grafa. Konec meseca se je vrednost Bitcoina ponovno močno približala 60.000 EUR.

Vpliv tehnoloških delnic

Razloge za rast vrednosti kriptovalut gre iskati tudi v korelaciji z gibanjem tečajev tehnoloških delnic. Te so se septembra, zaradi začetka agresivnega zniževanja obrestnih mer s strani FED, ponovno močno pobrale, kar je pozitivno vplivalo tudi na vrednost Bitcoina in drugih kriptovalut.

BITCOIN (BTC)

E-PRIROČNIK

INVESTIRANJE V NEPREMIČNINE

kupiti, prodati, investirati ali le opazovati?

Vaša pot investiranja v nepremičnine se začne tukaj. Odkrijte, kako v investicijski načrt pravilno vključiti nepremičnine za uravnotežen in donosen portfelj.

Prenesite si e-priročnik, ki vam bo predstavil, kako se varno in preudarno lotiti investicij v nepremičnine, da bo donos dejansko dobičkonosen.

Rast delnic nepremičninskega sektorja v septembru

Delnice globalnega nepremičninskega sektorja so v mesecu septembru ponovno beležile rast. Tako je globalni indeksni sklad, ki vlaga v nepremičninski sektor, v mesecu septembru pridobil več kot 2 % vrednosti (EUR).

Agresivno zniževanje obrestnih mer s strani ameriške centralne banke FED je pozitivno vplivalo na ta sektor, saj je nepremičninski trg izjemno občutljiv na gibanje obrestnih mer, predvsem na oživitev investicijskih dejavnosti.

Kaj lahko pričakujemo v prihodnje?

Mesec september, ki je statistično gledano najslabši mesec na kapitalskih trgih, so investitorji letos na srečo preživeli dokaj zadovoljivo.

Vpliv dinamike obrestnih mer

Na prihodnje dogajanje na kapitalskih trgih bo predvsem vplivala dinamika zniževanja obrestnih mer centralnih bank, še posebej ameriške centralne banke FED. Ta dinamika bo odvisna od tekočih mesečnih ekonomskih podatkov, ki jih FED skrbno spremlja pri svojih odločitvah glede obrestnih mer.

Ključni ekonomski kazalci

Pomembni podatki, ki bodo vplivali na prihodnje odločitve FED, vključujejo mesečno inflacijo, stopnjo zaposlenosti, ter odpiranje novih delovnih mest. Ključno vlogo igra tudi PMI indeks (Purchasing Managers Index), ki meri razpoloženje in mnenja nabavnih direktorjev o stanju gospodarstva, poslovnem okolju in trendih, ki vplivajo na podjetja. Ta indeks je pomemben kazalnik bližnje prihodnosti, saj temelji na mnenjih dobro obveščenih nabavnih direktorjev, ki vplivajo na poslovne odločitve v podjetjih in korporacijah.

Mesec september, ki je statistično gledano najslabši mesec na kapitalskih trgih, so investitorji letos na srečo preživeli dokaj zadovoljivo.

Težave nemške avtomobilske industrije

Kljub temu pa EU gospodarstvu še vedno preti nevarnost, predvsem zaradi težav nemške avtomobilske industrije. Te bi lahko Nemčijo potegnile v globljo recesijo, kar bi negativno vplivalo na gospodarsko rast celotne EU. Združenje nemške avtomobilske industrije je že predlagalo nekaj ukrepov, med njimi oživitev subvencij za kupce električnih vozil v Nemčiji ter izboljšanje infrastrukture za električne polnilnice, kar bi lahko povečalo priljubljenost električnih avtomobilov. Predlagajo tudi uvedbo carin za kitajske električne avtomobile, ki so cenovno zelo konkurenčni.

Ameriške predsedniške volitve in njihov vpliv na trge

V prihajajočem obdobju bo imel vpliv na kapitalske trge tudi rezultat ameriških predsedniških volitev. Po odstopu od kandidature aktualnega predsednika Bidna in vstopu Kamale Harris v predsedniško bitko, je postal izid volitev nepredvidljiv. Kljub temu, zgodovina kaže, da večjih dolgoročnih posledic za kapitalske trge ne bo, ne glede na to, ali zmagajo demokrati ali republikanci.

Konflikti na Bližnjem vzhodu

V zadnjih dneh septembra je svet zaskrbelo širjenje spopadov na Bližnjem vzhodu, ki preraščajo iz lokalnega v regijski konflikt. Upamo lahko, da se bodo razmere umirile in bo prevladal razum. Čeprav takšni konflikti običajno nimajo večjega vpliva na kapitalske trge, pa lahko posredno vplivajo na ceno surove nafte, saj so države Bližnjega vzhoda še vedno pomembni dobavitelji na svetovnem trgu.

PRVEGA ČASTIMO MI!

PRVEGA ČASTIMO MI!

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Kapitalski trgi – analiza december 2024: Obrestna politika ameriške centralne banke v letu 2025

- Slovenski nepremičninski trg 2024: Prodaja upada, cene v stratosferi

- Kapitalski trgi – analiza november 2024: Kapitalski trgi po ameriških predsedniških volitvah

- Kako optimizirati osebne in poslovne finance z »neobankami«?

- Ko življenje postavi ogledalo financam