Si predstavljate, da bi najboljšemu dietetiku na svetu anonimno postavili vprašanje o idealnem dnevnem vnosu kalorij, da boste imeli dolgo in zdravo življenje? Preden boste od njega dobili svoj odgovor, bo poleg vaše starosti in spola potrebno odgovoriti na obsežen seznam vprašanj, ki pokrivajo vse od vaše telesne aktivnosti do morebitnih alergij in drugih zdravstvenih posebnosti. Namesto v kalorijah, vam bo vaš novi življenjski slog predstavljen skozi uravnotežene sestavine in obroke.

In preden čisto preveč zaidemo v načrtovanje prehranske diete, se vrnimo nazaj na denarno dieto. Ta bo poskrbela, da boste finančno fit na dan, ko se boste odločili zaključiti delovno kariero. Podobno kot pri prehranski dieti, kjer ni univerzalnega odgovora za vse, moramo tudi pri načrtovanju za upokojitev upoštevati raznolike osebne in finančne okoliščine. To vključuje razumevanje vaših trenutnih in pričakovanih življenjskih stroškov, vaše zdravstvene pripravljenosti (t.j. morebitne nepredvidene zdravstvene izdatke) in seveda vaše finančne cilje in sanje za upokojitev.

dejavniki za izračun finančnih potreb za upokojitev v Sloveniji

Koliko denarja potrebujemo za upokojitev? Odgovor je torej odvisen je od številnih dejavnikov, izpostavili pa bomo tri:

- željeni življenjski slog (bo kava z mlekom ali brez, v kafiču ali na lastnem vrtičku?),

- zdravstveno stanje (boste tekli maratone ali maratonsko gledali televizijo?),

- pričakovana življenjska doba (ne želimo, da bi se naš bančni račun “upokojil” pred nami).

Z uporabo statističnih podatkov o minimalnih in povprečnih življenjskih stroškov v Sloveniji tako lahko skiciramo nekaj smernic.

Številke jasno kažejo na pomembnost zgodnjega načrtovanja za upokojitev, pri katerem ne smemo pozabiti vračunati inflacijo.

Povprečni življenjski stroški na gospodinjstvo

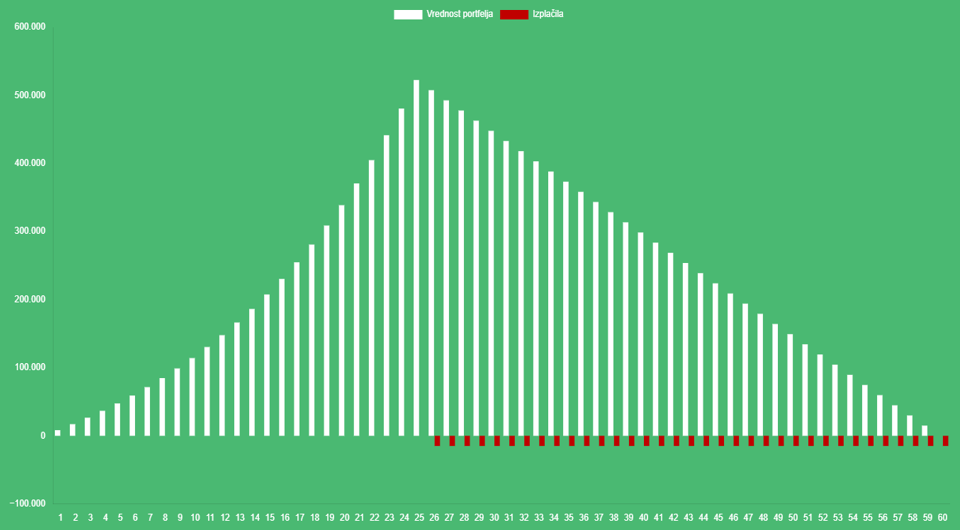

Razmislek o finančnih potrebah za upokojitev nas pripelje do osnovnih številk. Začnemo lahko z minimalnimi mesečnimi stroški v Sloveniji, ki trenutno znašajo 669,83 evra. Za trideset let mirnega upokojenskega življenja bi to pomenilo potrebo po približno 241.138,80 evra, ne da bi pri tem upoštevali inflacijo. A inflacija je (stalna) spremenljivka, ki lahko občutno zmanjša vrednost našega denarja skozi čas. Ob predpostavki povprečne letne inflacije v višini 2,5 % bi morali na stran dati okrog 505.000 evrov, da bi zagotovili, da bodo minimalni življenjski stroški pokriti skozi celotno tridesetletno obdobje upokojitve.

Ko se ozremo proti povprečnim mesečnim stroškom gospodinjstva, ki znašajo 1.630 evrov, se potrebni znesek za trideset let upokojitve povzpne na okoli 586.800 evrov, če inflacijo pustimo ob strani.

A ko vključimo realnost 2,5 % letne inflacije, se izkaže, da bi za ohranjanje povprečnega življenjskega standarda potrebovali skoraj 1.230.000 evrov.

Na poti do finančne pripravljenosti za upokojitev

Naši izračuni služijo zgolje orientacijsko v svetu finančnega načrtovanja za upokojitev, a so, kot svetilnik v noči, zgolj vodilo, ne pa zemljevid celotne poti.

Treba je poudariti, da ti približki ne vključujejo spremenljivk, kot so spremembe v življenjskem slogu, nepredvideni stroški (denimo zdravstveni izdatki) ali potencialni donosi od naložb. Prav tako ostajajo neprizadeti od morebitnih nihanj inflacije ali sprememb v davčni zakonodaji, ki lahko korenito preoblikujejo naše finančne potrebe in možnosti.

Vendar pa ti izračuni predstavljajo dragoceno izhodišče za naše razumevanje temeljnih potreb, ki jih moramo nasloviti pri načrtovanju upokojitve, glede na želeni življenjski slog. Da bi zagotovili, da naš finančni načrt za upokojitev ni le statičen dokument, ampak živa strategija, ki se razvija skupaj z nami in našimi spreminjajočimi se potrebami, je ključnega pomena individualno svetovanje.

Vsak posameznik bi moral iskati usmeritev pri kvalificiranem osebnem finančnem svetovalcu. Ta lahko pomaga pri oblikovanju prilagojenega načrta za upokojitev, ki ne samo da odraža naše trenutne finančne sposobnosti in cilje, ampak tudi predvideva in se prilagaja nepredvidljivostim prihodnosti. Tak pristop nam omogoča, da z zaupanjem zremo proti upokojitvi, vedoč, da smo si zagotovili najboljšo možno pripravljenost za vse, kar nam življenje še prinaša.

Danes je pravi dan, da pričnete aktivno ustvarjati svojo sanjsko upokojitev. Ne veste kje začeti? Prijavite se na posvet z osebnim finančnim svetovalcem in skupaj bosta ustvarila načrt, prikrojen za vas.

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Če bi poznal prihodnost, bi na borzi obogatel

- Kapitalski trgi – analiza december 2024: Obrestna politika ameriške centralne banke v letu 2025

- Slovenski nepremičninski trg 2024: Prodaja upada, cene v stratosferi

- Kapitalski trgi – analiza november 2024: Kapitalski trgi po ameriških predsedniških volitvah

- Kako optimizirati osebne in poslovne finance z »neobankami«?