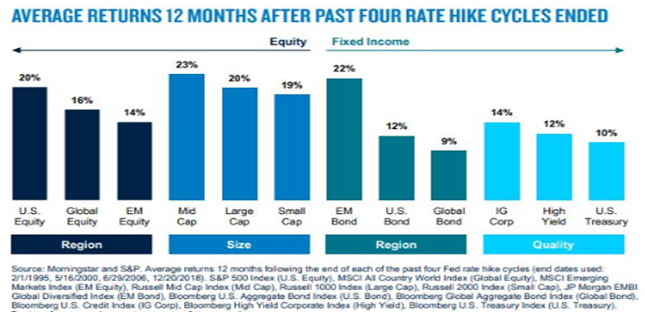

Pretekla gibanja kapitalskih trgov

Iz zgornjih podatkov lahko sklepamo, da so kapitalski trgi v preteklih štirih obdobjih, v letu po prenehanju dvigovanja obrestnih mer, beležili občutno rast. To velja tako za delnice kot za obveznice. Posebej izstopajo ameriške delnice s približno 20 % porastom. Prav tako vlivajo upanje obveznice, ki so kljub močnim padcem v letu 2022 še vedno v dolgu in tako ustvarjajo visoka pričakovanja. Čeprav s popolno gotovostjo ne moremo napovedati, da se bo ta trend ponovil, nas statistika in zgodovina opogumljata, da je rast možna, čeprav je odvisna tudi od drugih dejavnikov.

Inflacija pada

Tudi nedavno objavljeni ekonomski podatki za mesec december 2023 so dodatno okrepili pozitiven trend na kapitalskih trgih in krepili zaupanje, da nadaljnjih dvigov obrestnih mer ne bo. V ZDA je bilo opaziti še dodatno, čeprav manjše, znižanje letne stopnje inflacije, ki je sedaj padla za 0.1 % in znaša 3.2 %. V državah EU, zlasti v območju evra, je bil padec inflacije bolj izrazit, kar je privedlo do letne inflacijske stopnje 2.4 %, ki je že znotraj sprejemljivih meja.

Še bolj ključno je, da so se začeli umirjati tudi glavni dejavniki, ki spodbujajo inflacijo, kot so stopnja zaposlenosti, rast plač in potrošnja prebivalstva, in ne kažejo več trenda rasti. Kljub temu so ti dejavniki še vedno na pozitivnih ravneh, kar je vitalnega pomena za zdravje ameriške in posledično svetovne ekonomije. To nam prinaša dodatno olajšanje, saj se s tem oddaljujemo od grožnje svetovne recesije.

Napoved je optimistična

Trenutno analitiki napovedujejo ‘mehak pristanek’ (soft landing) gospodarstva, kar predstavlja izjemno ugodno novico za kapitalske trge v letošnjem letu. V primeru recesije bi namreč delniški trgi verjetno doživeli občutne padce vrednosti, zato je takšna napoved še posebej pomembna.

Geopolitične napetosti in njihov vpliv

Vredno je omeniti tudi trenutna vojna žarišča, kot so izraelsko-palestinski konflikt in še vedno trajajoča rusko-ukrajinska vojna, ki ostajajo nerešena. Kljub njihovi človeški in moralni nesprejemljivosti, ti konflikti zaenkrat na kapitalske trge nimajo opaznega vpliva. Čeprav smo v preteklosti izrazili zaskrbljenost, da bi lahko ti spopadi zaradi svoje geografske lege povzročili porast cen energentov, s tem pa višjo inflacijo, se to na srečo (za zdaj) ni zgodilo. Cene surove nafte so se stabilizirale in se vrnile na zgodovinska povprečja, ne prispevajo pa k nadaljnjemu dvigu inflacije.

Zaključek letošnjega leta na kapitalskih trgih: optimizem in zmagovalne statistike

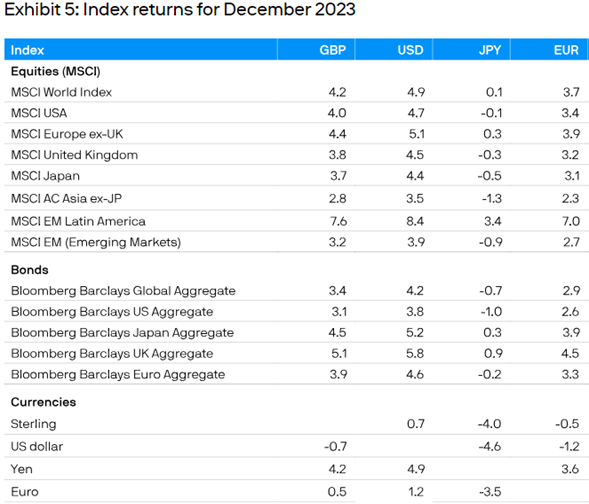

Na kapitalskih trgih je zaključni mesec preteklega leta spričo optimističnih makroekonomskih razmer pričaral nasmehe na obraze vlagateljev. Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu decembru pridobil skoraj 4 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov so najbolje kotirale evropske delnice; primerjalni indeks MSCI Europe je pridobil 3.9 % (EUR). Najslabše pa so se tokrat izkazale azijske delnice; njihov primerjalni indeks MSCI Asia je pridobil (še vedno solidnih) 2.3 % (EUR).