Dogajanje na globalnih finančnih trgih je tudi v mesecu marcu pričakovano krojila vojna v Ukrajini, katere intenzivnost zaenkrat še ne popušča. Taki vojni v Evropi po svoji silovitosti in razdejanju nismo bili priča od druge svetovne vojne dalje.

Tudi tokrat se bomo vzdržali političnih komentarjev, za katere nismo pristojni. Samo upamo lahko, da bo vojne in trpljenja ljudi čim prej konec. Bolj se bomo osredotočili na finančne trge.

Verjetno je veliko vlagateljev pričakovalo, da bo imela vojna praktično v Evropi pogubne posledice in velik negativen vpliv na finančne trge, vendar (vsaj zaenkrat) temu nikakor ni tako. V zadnjem prispevku smo ugotavljali, da nas zgodovina uči, da geopolitični konflikti in lokalne vojne, med katere še vedno prištevamo tudi vojno v Ukrajini, večjega in dolgoročnega vpliva na finančne trge nimajo. Po začetnem šoku se trgi dokaj hitro poberejo in povečini celo zrastejo. Zgodovina je imela tokrat prav, takemu scenariju smo priča tudi sedaj, svetovni razviti trgi na čelu z ameriškimi so v marcu celo pridobili na vrednosti.

Kitajska je razočarala …

Nekoliko nas je zopet razočarala Kitajska. Zaradi njene geopolitične lege ima evropski konflikt kljub vsemu manj vpliva. Žal se je rast delnic na kitajskih in hongkonških delniških trgih, ki so se jim vrednosti začele lepo popravljati, zopet zaustavila. Nekaj novih primerov koronavirusa, napovedi o nižji gospodarski rasti in nepredvidljivost kitajskih finančnih oblasti so vlagatelje očitno odvrnili od nadaljnjih nakupov. Nenazadnje pa tudi ugibanja o možni povezavi na ekonomskem področju Kitajske in Rusije investiranju na Kitajskem ne govorijo ravno v prid. Velik udarec kitajskim velikim tehnološkim podjetjem, ki kotirajo na ameriških borzah, pa so zadale tudi nove govorice o možni prepovedi kotiranja oz. umiku z ameriških borz (delisting). Na srečo so se v prvih dneh aprila kitajske oblasti le omehčale in izrazile pripravljenost, da Kitajska dovoli vpogled ameriškim borznim regulatorjem v podrobnejše poslovanje kitajskih podjetij, ki kotirajo na ameriških borzah. To pa je pogoj, da do prepovedi kotiranja ne pride.

Tako v zadnjih dneh vedno bolj v ospredje zanimanja vlagateljev zopet prihajajo ekonomski podatki, predvsem rastoča inflacija. Ta se nikakor ne umirja, prej nasprotno. V mesecu marcu objavljeni podatki o februarski stopnji inflacije v najmočnejšem svetovnem gospodarstvu to potrjujejo. Na mesečni ravni je tako stopnja inflacije zrasla za 0.8 %, kar na letni ravni pomeni že kar 7.9 %, kot je objavil ameriški zvezni urad za statistiko dela.

Ameriška centralna banka (FED) je tako marca pričakovano reagirala in obrestno mero zadolževanja dvignila za 0.25 odstotne točke. Nekateri analitiki in ekonomisti so napovedovali dvig obrestne mere celo za 0.5 odstotne točke, do katerega pa na srečo finančnih trgov ni prišlo. Tudi komentarji predsednika FED Jeroma Powella o dobrem stanju ameriške ekonomije so dali delniškim trgom nov zalet.

Razveseljiva novica za finančne trge je tudi, da se je v marcu indeks razpoloženja ameriških potrošnikov (consumer sentiment index), ki meri zadovoljstvo Američanov s svojim finančnim stanjem in zaupanjem v ameriško ekonomijo po več mesecih zopet zvišal.

Vpliv energetske krize

Na drugi strani pa dolžniški vrednostni papirji, kot so obveznice, še vedno tonejo. Na to seveda najbolj vpliva naraščajoča inflacija, ki jo bo dodatno še poslabšala energetska kriza in visoke cene energentov, ki jih že občutimo. Kaj si vlagatelji mislijo o inflaciji nam lepo pokaže naraščajoča zahtevana donosnost ameriških 10-letnih državnih obveznic, ki je zopet poskočila in presegla vrednost 2.4 %. Naj pa omenimo, da te vrednosti še zdaleč niso rekordne, v ne tako daljni preteklosti smo bili priča precej višjim vrednostim.

Vir: CNBC

Slika zgoraj tako prikazuje gibanje zahtevane donosnosti 10-letnih ameriških državnih obveznic (10 years treasury yields) od leta 1980 dalje. Lahko ugotovimo, da so sedanje vrednosti še daleč od povprečnih.

V sedanjih cenah evropskih državnih obveznic, katerih vrednost je v letošnjem letu močno upadla, so po mnenju analitikov že upoštevani štirje možni dvigi obrestne mere evropske centralne banke. Predstavniki evropske centralne banke, ki v svoji obrestni politiki ni tako agresivna kot ameriška, pa v svojih izjavah napoveduje v letošnjem letu zaenkrat dva dviga po 0.25 odstotne točke. Tako lahko rečemo, da so padci cen evropskih obveznic kljub vsemu pretirani in da bi se moralo drsenje vrednosti ustaviti.

Se obeta nova svetovna recesija?

Nekateri najbolj pesimistični analitiki pa že opozarjajo, da trenutne razmere v svetu, kot so vojna v Ukrajini, ekonomski ukrepi zoper Rusijo, energetska kriza in visoka inflacija lahko vodijo v novo svetovno recesijo.

Pri tem se opirajo na krivuljo donosnosti ameriških državnih obveznic, ki je po dolgem času zopet inverzna. Kaj to pomeni?

To pomeni, da vlagatelji trenutno zahtevajo za ameriške kratkoročne državne obveznice višjo donosnost kot za dolgoročne obveznice, kar je seveda v nasprotju z ekonomskim ciklom gospodarske rasti, ko velja obratno. V ciklu gospodarske rasti namreč vlagatelji za dolgoročne obveznice, ki so zaradi bolj oddaljene zapadlosti tudi bolj tvegane, za nakup zahtevajo višjo donosnost. Ta obrat krivulje je bil v zgodovini mnogokrat prvi znak prihajajoče recesije.

Zaenkrat so te najave še preuranjene, tudi predsednik FED-a Powell jih je v svojem nagovoru odločno zavrnil. Čisto prezreti pa jih ne moremo. Taki inverziji krivulje smo bili priča l. 2016, recesija pa je nastopila šele nekaj let kasneje.

Trenutno se zdi recesija v ZDA sicer nemogoča. Stopnja nezaposlenosti še vedno upada, poraba prebivalstva je kljub inflaciji še vedno stabilna. Še zadnje veje gospodarstva se po korona krizi odpirajo.

Delnice držav v razvoju zopet v rdečem

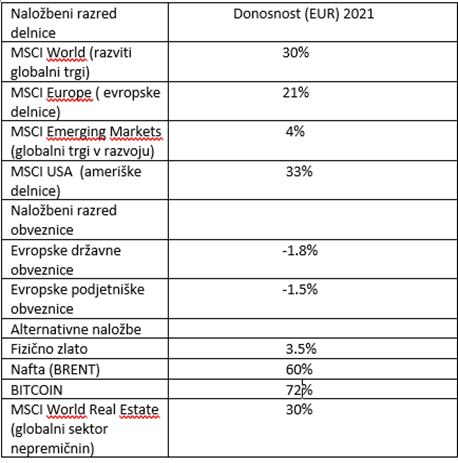

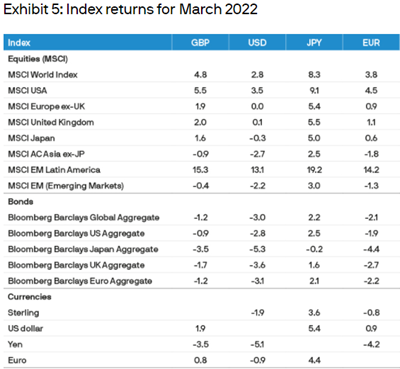

Tako je navkljub zahtevnim geopolitičnim razmeram in grozeči inflaciji primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu marcu porasel za odličnih 3.8 % (EUR). Med razvitimi trgi zaradi navedenih dejavnikov pričakovano najbolje ameriške delnice, ki so pridobile v marcu kar 4.5 % (EUR). Slabše evropske delnice, pridobile so manj kot 1 % (EUR), kar je zaradi bližine vojnih razmer tudi pričakovano. Delnice držav v razvoju pa zopet v rdečem, na globalnem nivoju so upadle za -1.3 % (EUR). Največ po zaslugi Kitajske, razloge smo že navedli.

Obveznice kot rečeno zaradi višanja inflacijske stopnje in strahu pred agresivnejšim dvigovanjem obrestnih mer centralnih bank nadaljujejo z upadanjem, evrske so izgubile – 2.2 % (EUR). Tokrat je evropskim vlagateljem v dolarske naložbe zopet pomagala ameriška valuta USD, ki je napram EUR pridobil 0.9 %.

Vir: JP Morgan Review of markets over March 2022

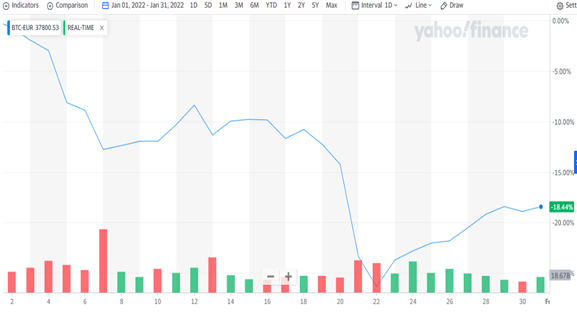

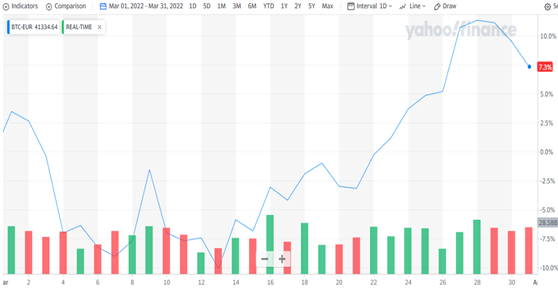

Kriptovalute v marcu bolje

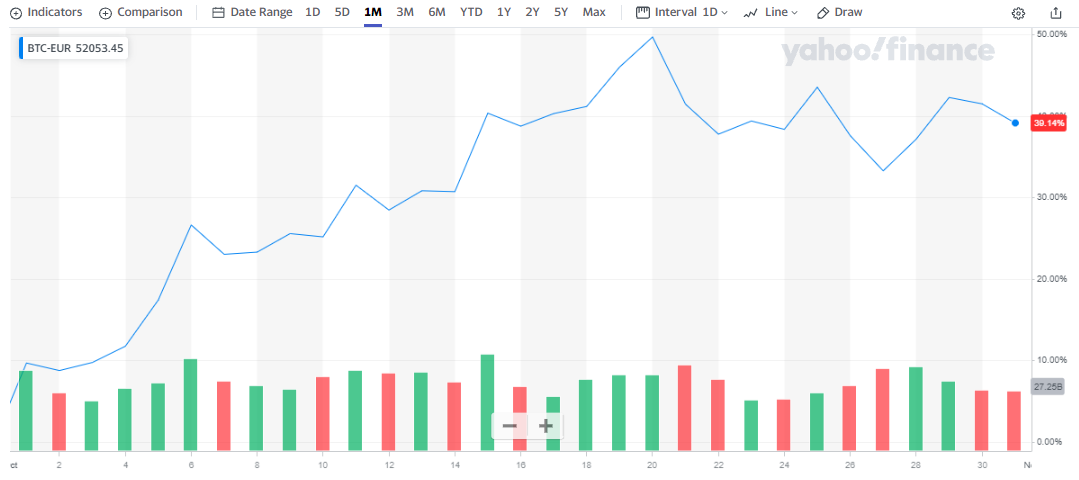

Vrednosti kriptovalut so predvsem po zaslugi druge polovice meseca marca poskočile in se končno odlepile od vrednosti, okoli katerih so se gibale v zadnjem obdobju. Tako je Bitcoin pridobil v marcu več kot 7 % vrednosti in zaključil mesec pri dobrih 41.000 EUR, kot je razvidno iz spodnjega grafa.

BITCOIN (BTC). Vir: Yahoo

Tudi globalni nepremičninski sektor odlično

Delnice globalnega nepremičninskega sektorja so se po sicer nevtralnem februarju v mesecu marcu lepo podražile in sledile globalnemu okrevanju trgov. Kot je razvidno iz spodnjega grafa, je v marcu eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil več kot 6 % vrednosti.

Vir:Yahoo

Kakšna so pričakovanja?

Ukrajinska vojna se mora ustaviti, to si prizadeva ves svet. Ne moremo si niti predstavljati, da bi se intenzivnost spopadov še povečala in celo razširila na druge države. Zato te opcije niti ne bomo predvideli. Pogajanja med Rusijo in Ukrajino v zadnjih dneh marca sicer prinaša nekaj optimizma in upanja na dogovor o ustavitvi spopadov in premirju, ki si ga vsi tako želimo.

Inflacija je še vedno v zagonu, o tem ni dvoma. Energetska kriza in pomanjkanje surovin zaradi sprejetih protivojnih sankcij zahodnih držav proti agresorju Rusiji bo to stanje predvsem v Evropi še poslabšalo. To bi lahko vplivalo na nižjo gospodarsko rast od predvidene. Kombinacija visoke inflacije in nižje gospodarske rasti pa pomeni vsaj začasno možnost stagflacije. Stagflacija je ekonomski pojem, ki se ga vsi ekonomisti in vlade najbolj bojijo. Pomeni nižanje gospodarske rasti in kupne moči prebivalstva ob še vedno rastočih cenah življenjskih dobrin. Idealne razmere kot uvod v novo svetovno recesijo.

Slabši rezultati podjetij in posledično večanje nezaposlenosti vodi v dodatno padanje kupne moči prebivalstva. Na srečo imajo svetovne centralne banke in vlade s svojimi finančnimi in fiskalnimi mehanizmi veliko izkušenj in sposobnosti, da se bodo takemu neugodnemu scenariju odločno zoperstavile.

Tu jo bodo verjetno zopet najbolje odnesle ZDA, ki s svojo gospodarsko močjo, izjemno učinkovito centralno banko (FED) in svojo lastno močno valuto dolarjem takšnim razmeram najlažje kljubujejo. Prav tako tudi ameriška geopolitična lega in položaj v svetu prinaša najmanj tveganja. V razdeljeni Evropi in predvsem državah v razvoju je tveganje znatno višje.

To lahko rečemo tudi za finančne trge, kjer se delnice ameriških korporacij v povezavi z močnim dolarjem držijo letos daleč najbolje. V zadnjih tednih se tako vlagatelji znova zatekajo h kapitalsko močnim in stabilnim korporacijam z uveljavljenimi blagovnimi znamkami, kot so tudi podjetja skupine FAANG, katerih velikost, kapitalska moč in zvesti uporabniki teh znamk dajejo vlagateljem upanje, da bodo težje razmere najlažje prestale. Delnice teh podjetij so tako po letošnjih padcih v drugi polovici marca porasle za od 5 do 10 %.

Vsekakor nas čaka tudi na finančnih trgih leto polno izzivov, kljub temu pa ostajamo zmerni optimisti.