Dogajanje na finančnih trgih v zadnjem obdobju vse bolj kroji (ne)upravičen strah pred inflacijo. Kljub temu, da statistični podatki trenutno prav nič ne kažejo na povišano inflacijo, prej nasprotno, in ugledne finančne institucije (vključno z ameriško centralno banko – FED) napovedujejo, da bo inflacija še kar nekaj časa pod kontrolo, to vlagateljev ne prepriča.

Poplava (tiskanega) denarja na trgih, optimizem v skorajšnjo precepljenost prebivalstva in posledično polno odprtje gospodarstva ter močna rast gospodarskih aktivnosti so tisti dejavniki, na katere vlagatelji polagajo svoje upe v želji po čim višjih donosih. Pa imajo prav in se bo ta scenarij zares uresničil?

Tega z gotovostjo seveda ne moremo napovedati. Likvidnost na finančnih trgih je zares visoka, vendar je veter v prsi inflaciji tudi povečana stopnja brezposelnosti in posledično izguba kupne moči kar znatnega dela prebivalstva pomembnih svetovnih ekonomij. Pa tudi v primeru povišane inflacije je veliko vprašanje, kdaj se bodo centralne banke odločile za dvigovanje obrestih mer in s tem dušile inflacijo, seveda pa tudi gospodarsko aktivnost.

Svetovno gospodarstvo je še daleč od nivojev pred pandemijo, posledice zaprtja in omejitve gibanja so še vedno prehude. Vsaj tako nam zagotavljajo predstavniki najpomembnejših svetovnih centralnih bank.

Strah pred inflacijo poskrbel za korekcije

Prav tako odkritje novih sevov (mutacij) virusa COVID 19 in logistični problemi v zvezi s cepivom lahko še vedno znatno upočasnijo plane o zadostni precepljenosti in popolnim odprtjem svetovnega gospodarstva.

Skratka, neznank je kar lepo število.

Kljub temu pa imajo, kot smo omenili, vlagatelji pač svoje prepričanje. To je bilo lepo vidno konec meseca februarja, ko je prišlo na finančnih trgih zopet do manjše korekcije, ki je posledica strahu pred inflacijo, pa tudi visoki rasti in lepih donosov v letošnjem letu. Nekateri pač unovčujejo dobičke.

Med najslabšimi delnice defenzivnih panog

V tej korekciji so jo najslabše odnesle tiste naložbe oz. naložbeni razredi, ki imajo v obdobjih povišane inflacije (v teoriji) največ težav. To so predvsem obvezniški naložbeni razred in delnice defenzivnih panog, kamor uvrščamo tudi zmagovalce korona krize, kot so visoko tehnološke delnice sektorjev informacijske tehnologije in komunikacij.

Lahko rečemo, da prihaja do kar intenzivne rotacije oz. prenosov naložb v tiste, ki v močni konjunkturi, ki jo kot rečeno nekateri napovedujejo, in časih povišane inflacije najbolje uspevajo. To pa so ciklične delnice predvsem energetskega in finančnega sektorja, pa tudi sektorja materialov in industrijske proizvodnje, če omenimo samo najbolj vidne.

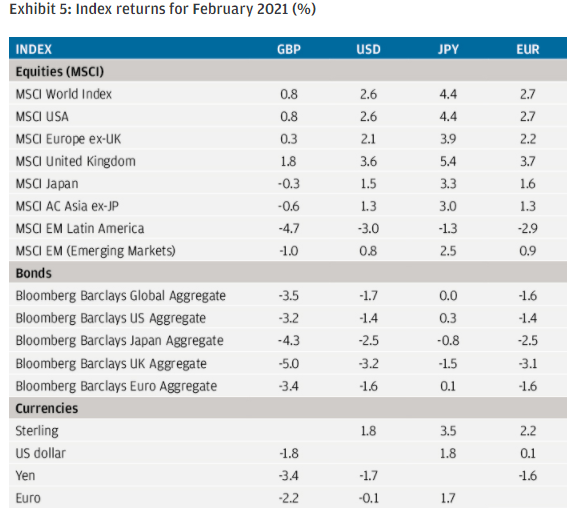

Kljub popravku v zadnjih dneh meseca je primerjalni indeks globalnih razvitih trgov MSCI World v mesecu februarju zrastel za lepih 2.7 %, merjeno v EUR. Enako tudi ameriške delnice, nekoliko slabše evropske, tokrat pa najslabše trgi v razvoju, njihov globalni primerjalni indeks MSCI EM je zrastel zgolj 0.9 %, merjeno v EUR.

Zaradi razlogov, ki smo jih navedli, obveznice pričakovano slabše, zahtevani donosi so se povečali, globalni primerjalni obvezniški indeks je tako izgubil 1.6 % vrednosti, merjeno v EUR.

Tečaj USD napram EUR pa se v mesecu februarju skoraj ni spremenil.

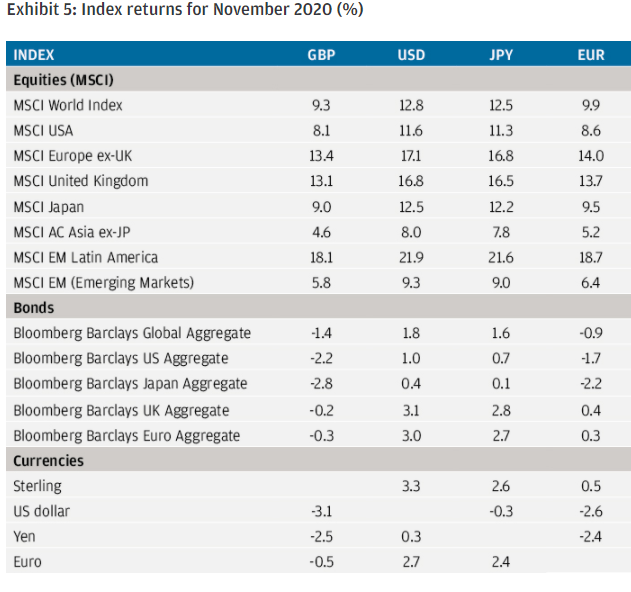

Vir: JP Morgan Review of markets over February 2021

Kripto evforija še vedno traja

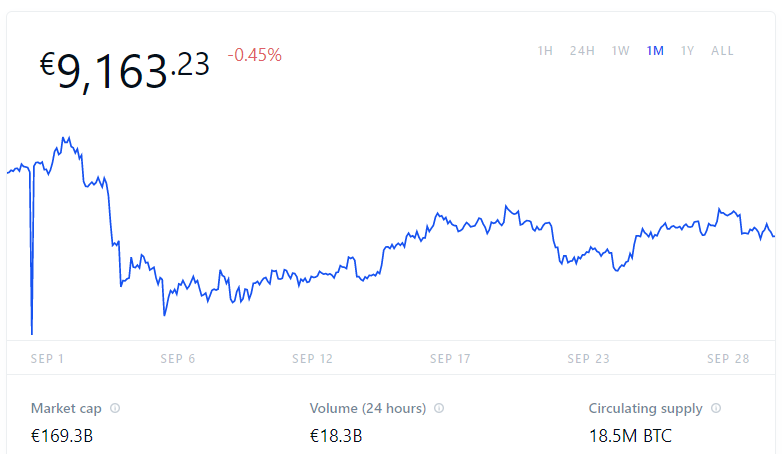

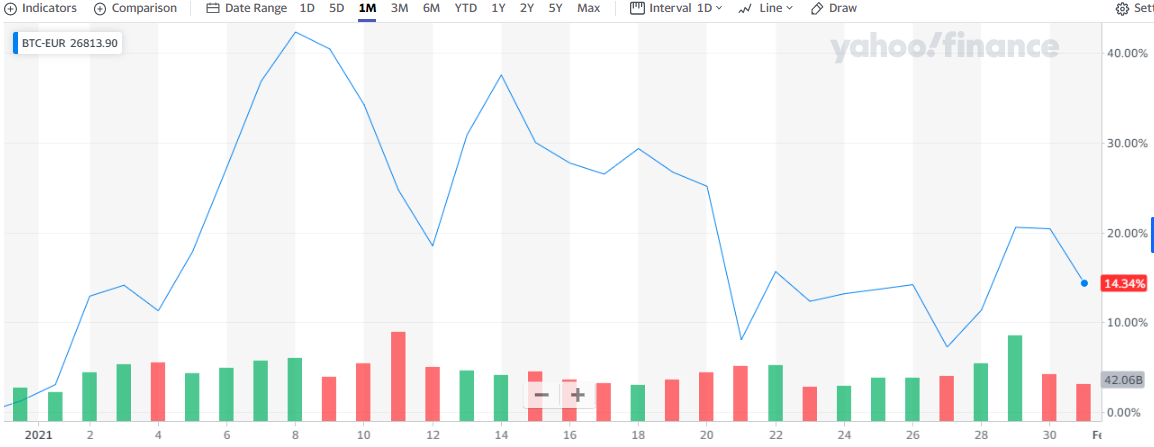

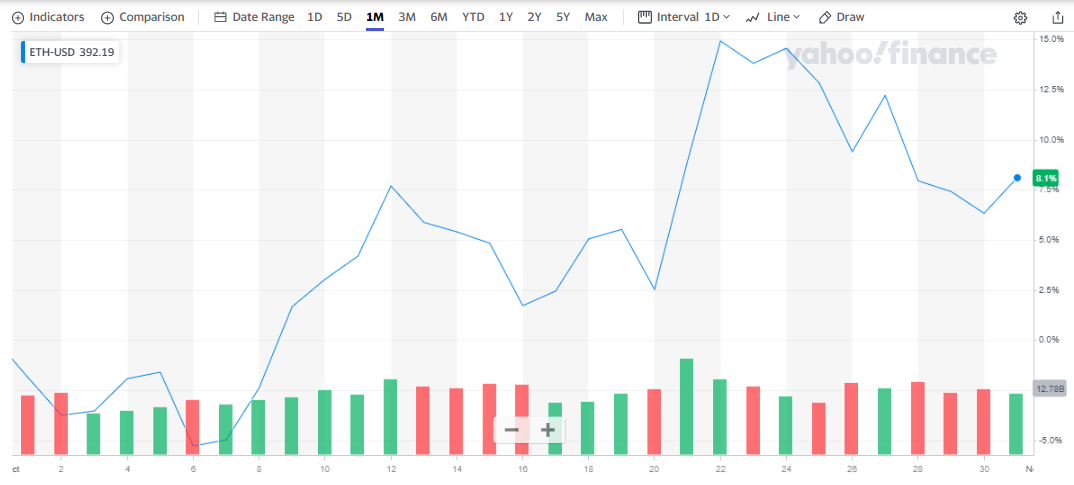

Kriptovalute so v mesecu februarju dosegle zgodovinske vrhove. Tako se je vrednost Bitcoina 21. februarja močno približala meji 50.000 evrov, najvišja vrednost je bila tako skoraj 47.500 evrov, kot je razvidno iz spodnjega grafa.

Kasnejši upadi so bili do neke mere pričakovani, mnogi so pač unovčevali izjemne dobičke. Tako je Bitcoin 28.februarja zanihal do vrednosti blizu 37.000 evrov, kar pomeni skoraj 30 % od doseženih vrhov.

Kljub padcu je Bitcoin v februarju še vedno pridobil odličnih skoraj 40 %.

BITCOIN (BTC). Vir: Yahoo

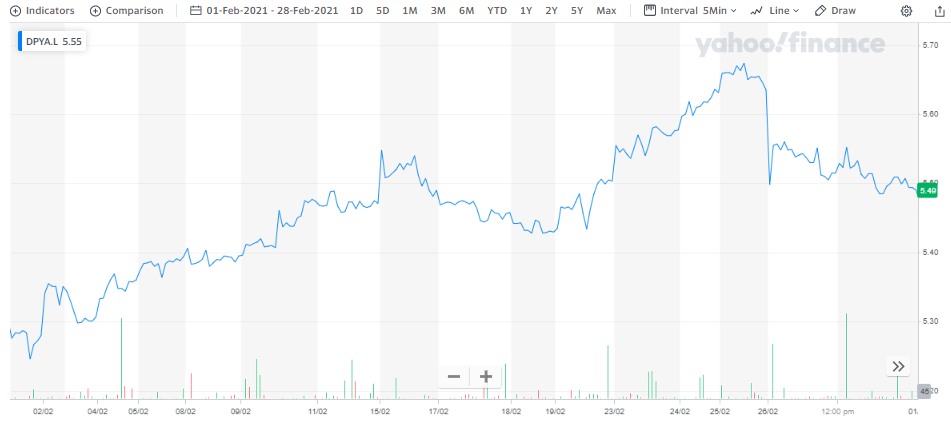

Nepremičninski sektor se pobira

Delnicam podjetij, ki vlagajo v nepremičnine, gre letos bolje. To je do neke mere tudi pričakovano, nepremičninska podjetja so bila v času pandemije in omejitve gibanja močno na udaru, ljudje so ostajali doma in potreba predvsem po poslovnih prostorih je močno upadla. Nekatera podjetja pa so celo propadla.

Vlagatelji menijo, da je najtežje obdobje zaprtja gospodarstva in omejitve gibanja že za nami, potreba po poslovnih prostorih bo spet narasla, kar se pozna tudi na vrednosti delnic.

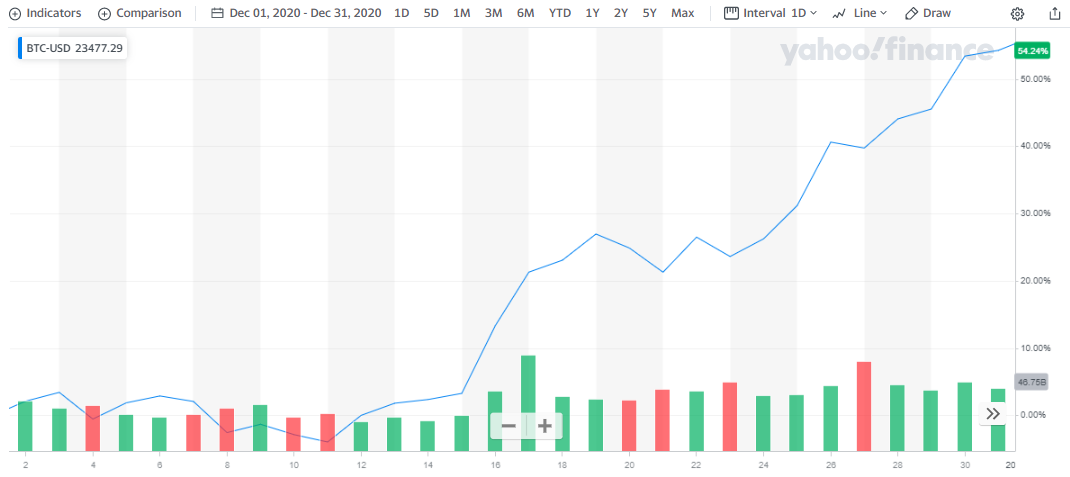

Tako je v mesecu februarju eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil več kot 5 % vrednosti, merjeno v EUR, kot je razvidno iz spodnjega grafa.

Vir: Yahoo

Vsem nepremičninskim podjetjem sicer ne gre enako dobro. Predvsem podjetja, ki vlagajo v evropske nepremičnine, so še vedno v težavah. Razlog je v dolgotrajnejši zapori gospodarstva in bolj rigoroznemu izvajanju omejitvenih ukrepov.

Razlika med tradicionalnimi in naložbami v kriptovalute?

Glede na vsesplošno kripto evforijo smo mnenja, da je pravi čas, da ponovno opozorimo na to, česa bi se morali vlagatelji zavedati pred vstopom v finančne naložbe.

V čem je temeljna razlika med t.i. tradicionalnimi finančnimi naložbami in naložbami v kripto valute?

Tradicionalne finančne naložbe so obveznice, delnice, pa tudi vzajemni skladi in vse bolj popularni indeksni skladi, da omenimo samo najbolj značilne. Poenostavljeno povedano, delnice so lastniški vrednostni papirji, z nakupom katerih vlagatelj postane tudi sorazmerni delni lastnik podjetja, katerega delnice je kupil.

Glede na ekonomsko-politično situacijo in rezultate podjetja vrednost delnice sicer lahko zaniha, vlagatelju pa grozi popolna izguba vložka samo v primeru prenehanja delovanja podjetja oz. stečaja (likvidacije). To pa je ob pravilnem izboru podjetja oz. upoštevanju določenih kriterijev sorazmerno redko. Če gre za uveljavljeno podjetje z jasno vizijo, prepoznavno blagovno znamko, sodobnim poslovnim modelom in odgovornim vodenjem podjetja, premišljeno strategijo, bazo zvestih strank in vlaganjem v razvoj novih produktov in storitev, je možnost izgube celotnega vložka relativno nizka.

Kaj pa vzajemni in indeksni skladi?

Če pa vlagamo v vzajemne in indeksne sklade, kjer je naša naložba razpršena med veliko število različnih delnic, pa je verjetnost popolne izgube še toliko manjša. Marsikdo bi rekel, kaj pa delnice NKBM, katere stečaj se je boleče zarezal v spomine znatnega dela slovenskih vlagateljev? To je tipičen primer, kjer se vlagatelji v želji po lahkem zaslužku niso zavedali pasti in kriterijev niso upoštevali.

Res pa je, da je šlo za specifično situacijo, kjer je svoje naredila še finančna kriza in slaba politika vodenja omenjene banke v smislu izdajanja nezavarovanih kreditov, kar pa so takrat počele res domala vse slovenke banke. Verjetnost, da bodo naši vložki v podjetja z več desetletno tradicijo, kot so Volkswagen, Mercedes Benz, pa tudi Apple, Microsoft, Coca Cola, Novartis, če omenimo samo nekatere, čez noč propadli, je zares majhna. Najbrž je večja verjetnost propada nekaterih držav kot teh mega korporacij.

Obveznice pa so dolžniški vrednostni papirji, kjer izdajatelj (večinoma) jamči s svojim premoženjem, da bo izposojeno glavnico do dogovorjenega roka skupaj z obrestmi tudi vrnil.

V obeh primerih gre za neko realno premoženje, ki varuje vlagateljev vložek oz. posojilo.

Pri kripto naložbah pač realnega premoženja (vsaj zaenkrat) ni. Te naložbe temeljijo na psihologiji vlagateljev, da bodo ohranjale oz. pridobivale na vrednosti, da se bo njihov menjalni tečaj višal, ker se bo zanimanje zanje v prihodnosti povečevalo in bodo postale sestavni del našega vsakdanjega življenja. Kripto naložba je vredna natanko toliko, kolikor je nekdo na nakupno/prodajnem mestu pripravljen zanjo odšteti. To pomeni, da je v teoriji možna tudi izguba celotnega vložka oz. je verjetnost le-tega mnogo višja kot pri tradicionalnih finančnih naložbah. Tako so nihanja in negotovost mnogo višja, res pa so tudi zaslužki lahko sorazmerno mnogo višji. Dobro je, da se vlagatelji tega zavedajo, predno se odločijo za naložbo.

Kaj lahko pričakujemo?

Kot sedaj kaže, bodo v letošnjem letu razpoloženje vlagateljev krojile predvsem centralne banke s svojo politiko obrestnih mer. Najbolj ključne bodo kot vedno ameriška centralna banka (FED) in evropska centralna banka (ECB). Bodo držale svoje obljube o bolj ohlapni obrestni politiki? To pomeni, da kljub doseganju ciljne inflacije 2 % ne bodo takoj odreagirale z zvišanjem obrestnih mer, ampak bodo zaradi podpore okrevanju ekonomije po pandemiji bolj prilagodljive, kot smo že omenili. Spremljanje njihovih reakcij in napovedi bo očitno ena izmed prioritet vlagateljev pri odločanju za investicije.

Seveda pa je treba spremljati tudi mesečne statistične podatke o doseženi inflaciji, ki jih periodično objavljajo pooblaščene finančne institucije in so podlaga za akcije centralnih bank v zvezi z obrestnimi merami.

Vsekakor smo mnenja, da nas čaka najverjetneje zanimivo in izzivov polno leto. Naše portfelje naložb je treba prilagoditi tako, da nam bodo tudi v takih možnih scenarijih prinašali zadovoljive donose.

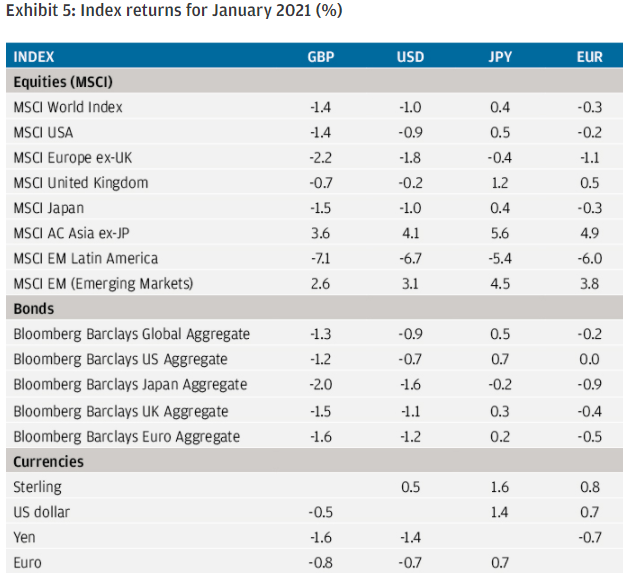

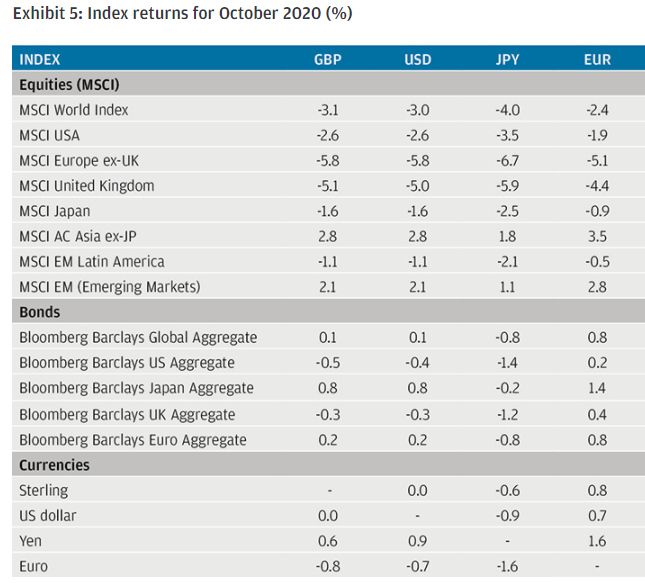

Vir: JP Morgan Review of markets over September 2020

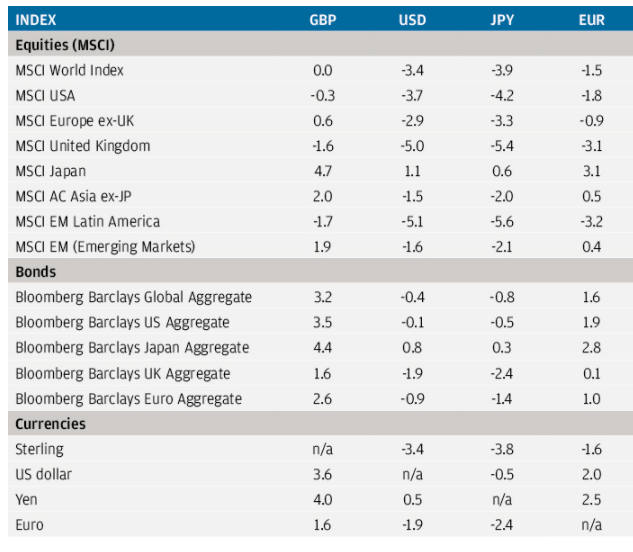

Vir: JP Morgan Review of markets over September 2020