Te dni z navdušenjem in ponosom spremljamo naše športnike, ki na Olimpijskih igrah drug za drugim osvajajo odlične uvrstitve in seveda olimpijske medalje. A te ne prinašajo le vpisa v zgodovino in njihov portfelj uspehov, ampak prinašajo tudi finančne nagrade za te izjemne dosežke …

Pisalo se je leto 1913, ko je Pierre de Coubertin ustvaril olimpijski znak, osnovno moč olimpijskega gibanja, ki je danes poznan po celem svetu. Med seboj povezani olimpijski krogi predstavljajo zvezo petih celin in srečanje športnikov celega sveta. Pomenijo povezanost, sožitje, medsebojno spoštovanje in prijateljstvo narodov petih celin. Vsaka barva ima svoj pomen, modra predstavlja Evropo, črna Afriko, rdeča Ameriko, rumena Azijo in zelena Avstralijo z Oceanijo.

Glede na to, bi vsakdo pomislil, da se vsaj med temi športniki, ki vsi dosegajo uspehe na istem tekmovanju, ne dogajajo razlike, a se. In to precejšnje, v finančnem smislu (pa tudi drugih pogosto slišimo).

In ker so nas ta teden naši Olimpijci ponovno razveselili z novimi medaljami, smo preverili, koliko je ta in vse ostale letošnje kolajne, finančno ovrednotena ob »povratku v domovino«.

Koliko so torej slovenski Olimpijci vredni v primerjavi z Olimpijci drugih držav?

Večina športnikov v svoji karieri nikoli ne izsanja olimpijskih sanj. Tudi med tistimi, ki se na to veliko tekmovanje prebijejo, jih le peščica poseže po največjih uspehih. A pot do tja je trnova, skromne štipendije, ne prav pogosta sponzorstva, ki niti stroškov dolgoletnih treningov, opreme in zdravstvene oskrbe, kaj šele potnih stroškov ne pokrijejo, so njihova stalnica.

Ne glede na vse in ne glede na to, da se zavedajo, da morda ne bodo prejeli bonusa, morda tudi zato, ker pač »niso iz prave države«, dajejo vse od sebe. Za višje cilje. A preživeti morajo in nagrade so tiste, ki lahko vsaj delno odtehtajo tudi pretekle (ne)uspehe in borbe.

Več deset držav, ki si prislužijo eno od 327 medalj v 15 športih na letošnjih Olimpijskih igrah, je pripravilo bonuse za nosilce kolajn. Na tekmovanju se letos predstavljajo športniki iz 91 držav in pokrajin, med njimi pa jih bo zagotovo izplačalo nagrade za najboljše uvrstitve 32.

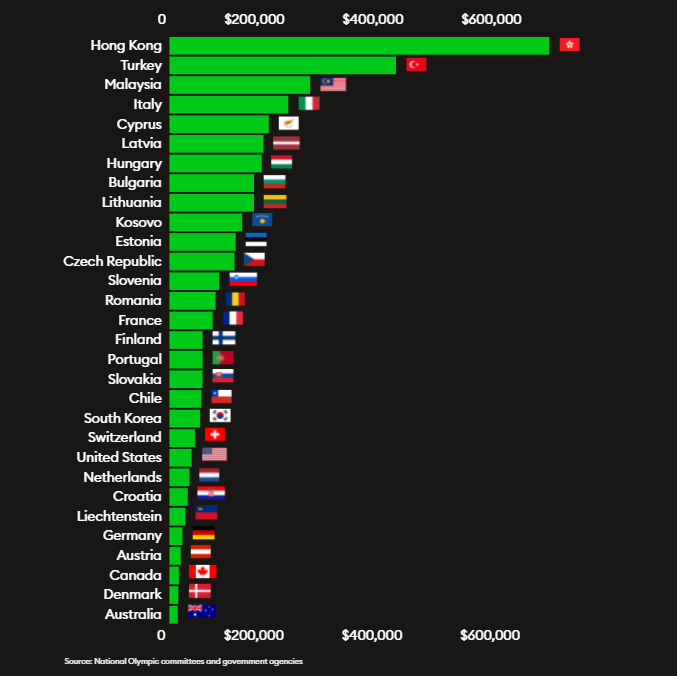

Od 624 tisoč dolarjev navzdol …

In za katero državo morajo nastopati športniki, če želijo dobiti najvišje nagrade?

Na prvem mestu je Hong Kong, ki nastopa neodvisno od Kitajske, svojim športnikom so obljubili kar 624 tisoč dolarjev nagrade. Na drugem mestu pa je Turčija, ki je za zlato medaljo pripravljena plačati približno 380 tisoč dolarjev. Na drugi strani pa recimo ZDA plačajo za zlato medaljo »samo« 37,5 tisoč dolarjev.

In kje je Slovenija?

Kot je razvidno iz slike spodaj (vir: Forbes), smo nekje v zlati sredini.

Do leta 2021 so bile slovenske olimpijske medalje vredne od dobrih 15 tisoč pa do nekaj več kot 31 tisoč evrov. A lani so vrednost medalj zvišali, tako naši Olimpijci zdaj dobijo za:

- zlato medaljo nagrado v višini 55.000 evrov

- srebrno medaljo nagrado v višini 45.000 evrov

- bronasto medaljo nagrado v višini 38.000 evrov

Za medalje, ki jih osvojijo ekipe v individualnih športnih panogah (recimo mešana ekipa naših zlatih skakalcev) posamezen član ekipe prejme nagrado v višini 75 odstotkov nagrade, ki je predvidena za nosilce olimpijskih medalj v posamični konkurenci. Za zlato medaljo v tem primeru posamezen član ekipe dobi 41.250 evrov, in tako naprej.

Lahko bi šli še naprej, koliko dobijo športniki, ki tekmujejo v kolektivnih športih, pa trenerji in drugi člani ekipe, a bistveno ni, koliko dobijo, ampak kaj bodo z novimi zaslužki naredili.

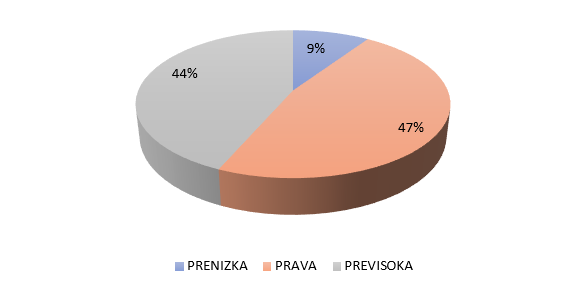

Preverili smo tudi, kaj menijo naši bralci, ali je denarna nagrada, ki jo prejmejo slovenski nosilci olimpijskih medalj prenizka, ravno prav visoka ali previsoka. Rezultate si lahko ogledate v grafu.

Pomembno je sodelovati, ne zmagati …

… je sam slogan Olimpijskih iger, pa vendar kariera vrhunskih športnikov ne traja večno, zato je finančna stabilnost še kako pomembna. Načrtovanje prihodnosti in skrb za premoženje je ključno, v kolikor želijo po končani karieri živeti brez finančnih skrbi. In nič kaj dosti ni drugače za vse nas, ki smo delovno aktivni. S svojim premoženjem moramo ravnati tako, da bomo od njega lahko živeli.