Z višanjem carin na uvoz iz Mehike, Kanade in predvsem Kitajske, pa tudi z grožnjami evropskim proizvajalcem avtomobilov, Trump jasno sporoča, da so njegovi ekonomski ukrepi resni in ne zgolj politična retorika. Toda kakšne so dejanske posledice takšnih ukrepov? Višje carine pomenijo dražje izdelke za potrošnike, pritisk na inflacijo in morebitno zmanjšanje gospodarske rasti.

Ali smo na pragu nove ekonomske krize ali pa bo globalni trg našel načine, kako se prilagoditi in premostiti ovire? V nadaljevanju analiziramo možne scenarije in posledice, ki jih lahko prinese ta trgovinska vojna.

Trenutno največja nevarnost svetovni trgovini in posledično tudi globalni gospodarski rasti je trgovinska vojna, ki jo je že zanetil novi ameriški predsednik Donald Trump.

Naj vas spomnimo, Trump je kmalu po ustoličenju že podpisal dekret o uvedbi carine na blago iz Mehike in Kanade v višini 25 % ter dodatnih 10 % carine na blago iz Kitajske, kot je napovedal pred volitvami. Ukrep naj bi stopil v veljavo 4. februarja, vendar ga je kasneje odložil za mesec dni. Obenem pa še vedno grozi z uvedbo carin tudi Evropi. Predvsem je tu najbolj odmevna 25 % carina na uvoz evropskih avtomobilov, katerih izdelava je evropska paradna industrija in bi bila z uvedbo carin tudi najbolj prizadeta. Prav gotovo pa je Trump že dokazal, da je njegove grožnje treba vzeti resno.

Trgovinska vojna prinaša dražje izdelke, inflacijo, negotovost in ostale ekonomske posledice.

Razumljivo so prizadete države že napovedale povračilne ukrepe. Nedvomno pa bo taka trgovinska vojna povzročila pritiske na zvišanje cen in dodatno inflacijo, kar pa globalni ekonomiji zagotovo ni v korist.

Kako lahko trgovinska vojna škodi svetovni ekonomiji?

Poleg inflacijskih pritiskov lahko pride do še resnejših posledic.

Trgovinska vojna manjših razsežnosti ekonomiji običajno ni nevarna, vpletena podjetja prizadetih sektorjev si običajno poiščejo nadomestne trge in tako nadoknadijo izgube.

Če pa gre za trgovinsko vojno večjih razsežnosti, kjer so prizadeti celotni sektorji mnogih držav, pa zadeva ni več nedolžna. Če podjetja oz. sektorji, ali pa kar celotne države ne uspejo nadomestiti prizadetih trgov, to pomeni manjšo prodajo podjetij in zmanjšane prihodke. To lahko vodi v zmanjšano proizvodnjo in posledično nižanje stroškov, kar pomeni seveda tudi odpuščanje delavcev.

Stopnja nezaposlenosti se lahko poveča, kar pomeni tlakovanje poti v upad gospodarske dejavnosti in v hujših primerih celo možnost recesije. Ob trenutno tako šibki globalni gospodarski rasti, ki se najbolj odraža prav v Evropi, bi trgovinska vojna predstavljala resno grožnjo evropski, pa tudi ameriški ekonomiji.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

V času prejšnje trgovinske vojne leta 2018, ki jo je prav tako zakuhal v prejšnjem mandatu predsednik Trump, je bila zaradi trgovinske vojne ameriška gospodarska rast nižja za 1 %, kot so izračunali ekonomski analitiki. Kot rečeno, ob tako nizki trenutni gospodarski rasti je 1 % lahko zelo veliko.

Analitiki in ekonomisti ponujajo nekaj rešitev, najbolj verjetna in logična se zdi večje ekonomsko povezovanje prizadetih držav, ki bi lahko z medsebojnimi sporazumi vsaj delno omilile situacijo.

Kakšen vpliv ima trgovinska vojna na kapitalske trge?

Nižji dobički podjetij imajo seveda neposredni vpliv na ceno njihovih delnic. Posredno pa pride do poslabšanja gospodarske klime, kar pomeni višjo inflacijo, nižjo gospodarsko rast, višjo stopnjo brezposelnosti, negativen vpliv na celotno ekonomijo, kar kapitalski trgi takoj prepoznajo, razpoloženje vlagateljev se poslabša in cene delnic navadno upadejo.

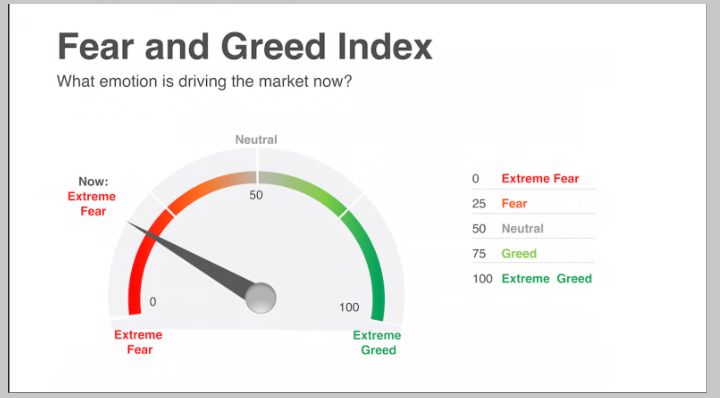

Prav to se dogaja na kapitalskih trgih v tem trenutku. Razpoloženje in čustva vlagateljev, ki ga merimo z ‘indeksom strahu in pohlepa’, se je v zadnjem obdobju močno poslabšal.

Gornja slika prikazuje trenutno vrednost ‘indeksa strahu in pohlepa’, ki je trenutno padel na vrednost 19 % oz. v območje ‘ekstremnega strahu’, kar pomeni, da samo 19 % vlagateljev še pričakuje nadaljevanje bikovskega trenda na kapitalskih trgih. Ta indeks se je v lanskem letu v povprečju gibal okoli vrednosti 45 – 50, mnogokrat pa celo prodrl v območje ‘pohlepa’ nad vrednost 50. To pomeni, da trenutno vlagatelji v povprečju seveda ne pričakujejo nadaljevanje bikovskega trenda in so pri investiranju močno previdni, kar se tudi pozna na gibanju kapitalskih trgov, ti so v zadnjem mesecu v večini upadli.

Lahko torej ugotovimo, da je Donald Trump s svojimi nepredvidljivimi akcijami in ekonomsko politiko v tem trenutku bolj grožnja kapitalskim trgom kot vzpodbuda, tako ocenjujejo vlagatelji. Tu pa igra glavno vlogo prav trgovinska vojna.

Sicer pa je stopnja inflacije v ZDA v januarju zopet nekoliko poskočila, na letnem nivoju je tako dosegla 3 %, kar seveda ne govori v prid nadaljnjemu zniževanju obrestnih mer ameriške centralne banke FED.

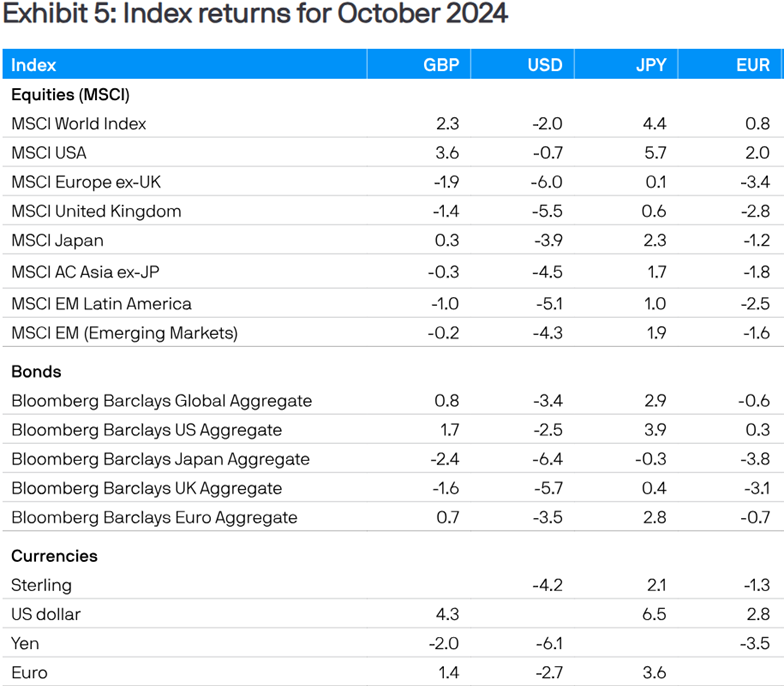

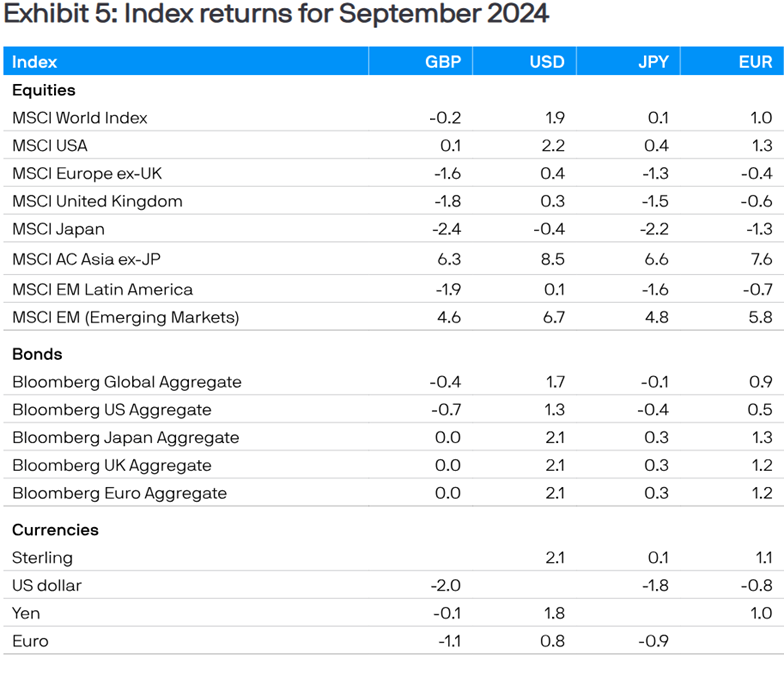

Kako so se na dogajanje odzvali kapitalski trgi?

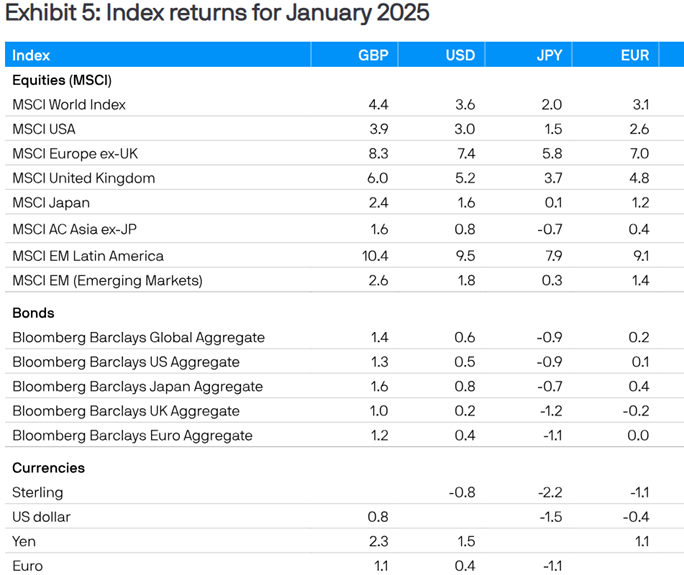

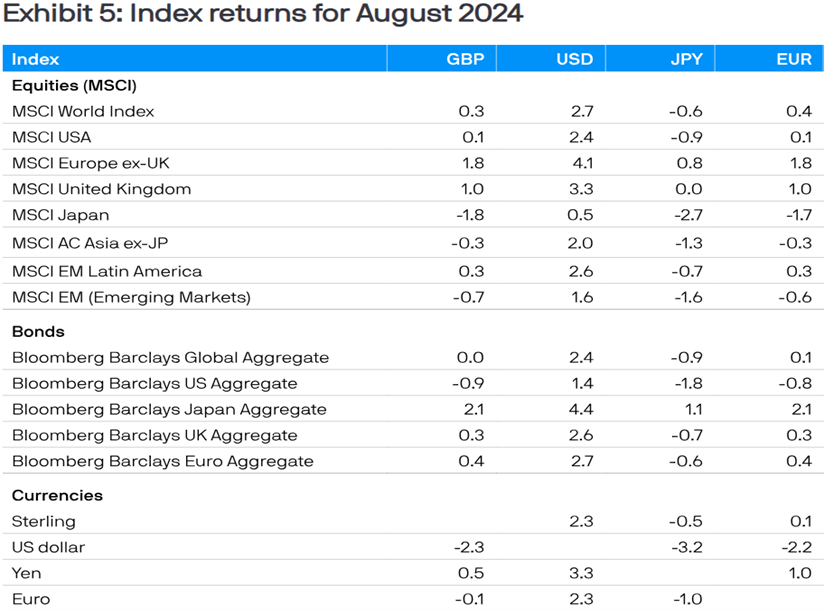

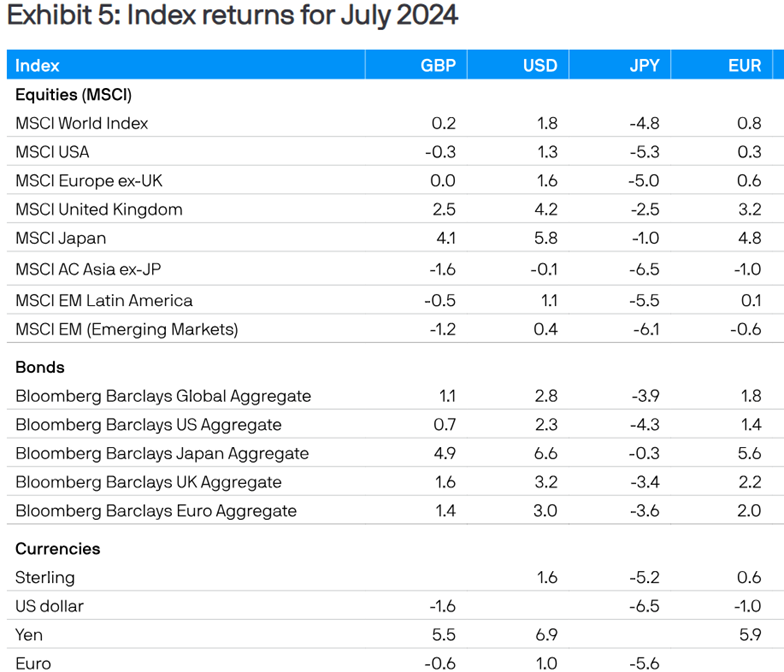

Primerjalni indeks globalnih razvitih trgov MSCI WORLD je tako v mesecu februarju izgubil -0,7 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec evropske delnice, njihov primerjalni indeks MSCI Europe je pridobil kar 3,7 % (EUR). Delnice trgov v razvoju pa tudi tokrat pozitivno, njihov globalni primerjalni indeks MSCI EM je v februarju pridobil 0,5 % (EUR). V USD so rezultati praktično enaki, razmerje dolar – evro se v februarju ni spremenilo.

Obveznice pa so se v februarju odrezale nekoliko bolje. Njihov evropski primerjalni indeks je tako porastel 0,7 % (EUR).

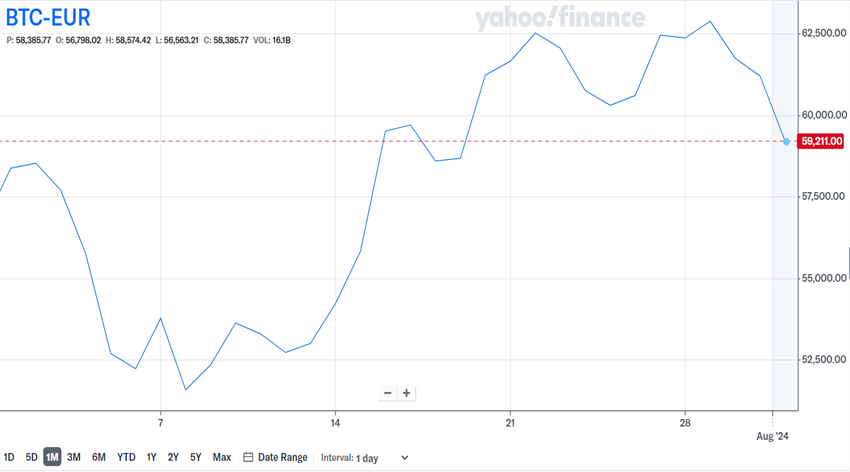

V februarju vrednost Bitcoina močno upadla

Po januarski rasti je v februarju prišlo do streznitve, kripto trge je zajel pesimizem.

Po inavguraciji je Trump, kot vemo, že naročil svoji administraciji vzpostavitev delovne skupine, ki bo pripravila zakonodajo in ukrepe v podporo širše uporabe Bitcoina, kot je obljubil v predvolilnem boju.

Vendar pa kakšnih konkretnih akcij do sedaj še ni predstavil. To bi lahko bil tudi razlog, da so nekateri vlagatelji izgubili potrpljenje in se odločili za prodajo.

Zagotovo pa ima Trump pri svojih načrtih v zvezi z Bitcoinom in s kripto valutami nasploh tudi močno opozicijo. Mnogo močnih igralcev v ameriških financah, med njimi tudi FED, se z njegovimi načrti ne strinjajo. Tako obstaja veliko vprašanje, kaj v zvezi s kripto valutami bo Trump sploh lahko uresničil.

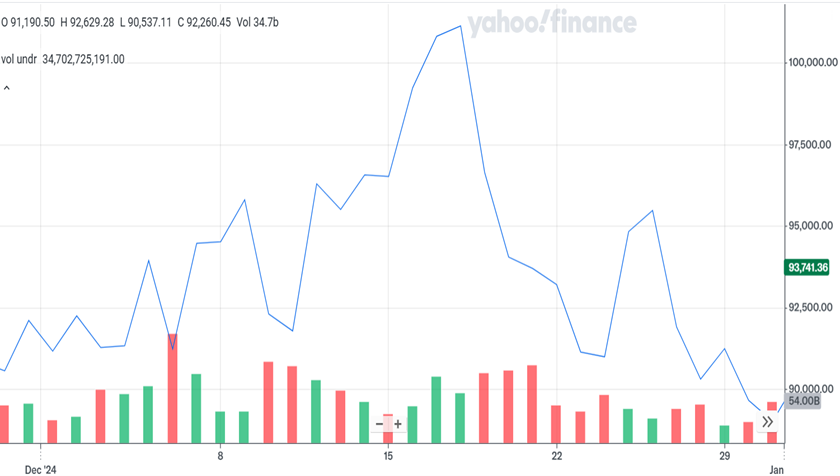

Tako je Bitcoin v mesecu februarju močno izgubil na vrednosti. Kot je razvidno iz spodnjega grafa, njegova vrednost je upadla za skoraj 18 % in se ustavila na vrednosti nekaj nad 81.000 EUR.

BITCOIN (BTC)

Tik pred objavo tega prispevka pa je v začetku marca v kripto svetu udarila novica, da je ameriški predsednik Donald Trump znova potrdil, da bosta tako Bitcoin kot Ethereum vključena poleg kripto valut XRP, Solana in Cardano v ameriške kripto rezerve, kot je obljubljal v predvolilnem boju. To je povzročilo pravo evforijo na kripto trgu, Bitcoin je skočil za 11 %, Ethereum 14 %, preostale tri kripto valute pa še mnogo več. Kasneje se je evforija umirila in vrednosti so nekoliko upadle.

Kaj lahko pričakujemo v prihodnje?

Razpoloženje vlagateljev v območju ‘ekstremnega strahu’, še vedno visoka vrednotenja delnic (S&P 500 P/E faktor na vrednosti 28,7) ter grozeča trgovinska vojna z vsemi svojimi posledicami prav gotovo trenutno ne vnašajo optimizma na kapitalske trge. Marsikateri vlagatelj se sprašuje, če so časi za vlaganje primerni ali naj raje malo počaka.

Za nadaljevaje rasti oziroma bikovskega trenda preteklega leta tako kapitalski trgi nujno potrebujejo neko vzpodbudo, ki je trenutno žal ni na vidiku.

Nekaj optimizma sicer ponujajo dobri rezultati podjetij v četrtem kvartalu preteklega leta, ki so povečini presegli pričakovanja analitikov. Optimizem bi prinesel tudi ugoden razplet rusko-ukrajinske vojne ali pa vsaj rešitev palestinsko-izraelskega spopada, kar obljublja ameriški predsednik Trump, v kolikor je to v taki obliki sploh uresničljivo.

Kot pravi Warren Buffett: "Bodite pohlepni ko trgi krvavijo in previdni, ko na trgih vlada evforija."

Nekaj priložnosti sicer na kapitalskih trgih trenutno obstaja. EU namerava zaradi trenutnih geo-političnih napetosti močno povečati sredstva namenjena obrambi, kar pomeni priložnost predvsem za evropsko orožarsko industrijo. Če je etično to sploh imenovati priložnost. Res pa je, da je to prav gotovo eden izmed dejavnikov, ki je najbolj pripomogel k rasti evropskih kapitalskih trgov v zadnjem obdobju.

Priložnost je tudi Kitajska, katere gospodarska rast je nekoliko boljša od pričakovanja. Predvsem pa vlagatelji vidijo priložnost v kitajskem tehnološkem sektorju in razvoju kitajske umetne inteligence, ki je še vedno močno podcenjen, razvoj (DeepSeek) pa očitno močno konkurenčen ameriškim tehnološkim velikanom. Tako je celo veliki Apple sklenil partnerstvo s podjetjem Alibaba na področju integracije AI rešitev v svoje iPhone na Kitajskem, kar je lahko pomemben signal trgom. Tako so delnice Alibaba v letošnjem letu pridobile več kot 50 % vrednosti.

Vendar naj vas malo pomirimo. Na kapitalskih trgih se mnogokrat zgodi prav to, kar nihče ne pričakuje. Kot nemalokrat vlagateljem sporoča investitorski guru Warren Buffett: “Bodite pohlepni ko trgi krvavijo in previdni, ko na trgih vlada evforija.”

PRVEGA ČASTIMO MI!

PRVEGA ČASTIMO MI!

Kdor deli, znanje podari.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.