V mesecu marcu je v finančnem svetu odjeknila novica o bliskovitem propadu ameriške banke SVB (Silicon Valley Bank), nekaj dni zatem pa je za pomoč zaprosila še sistemsko bistveno bolj pomembna evropska banka Credit Suisse. Lahko rečemo, da je to povzročilo kar manjšo bančno krizo, delnice velikih in pomembnih svetovnih bank so izgubile več kot 10 % svoje vrednosti, finančni trgi so se zatresli.

Kako je do tega prišlo in kaj je povzročilo težave?

Kot vemo, banke delujejo kot posredniki med imetniki bančnih vlog in depozitov (fizične osebe in podjetja) in kreditojemalci. Bančni prihodki pa so razlika med pasivno (depoziti in bančne vloge) in aktivno (krediti) obrestno mero.

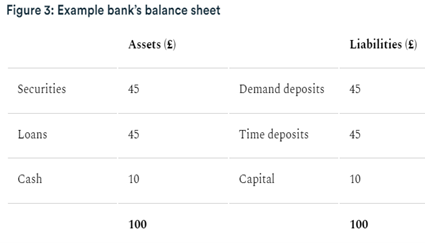

Spodnja slika prikazuje poenostavljeno bančno bilanco:

Na strani obveznosti (Liabilities) so bančne vloge na vpogled, depoziti z daljšo ročnostjo in kapital delničarjev. Sredstva (Assets) pa banke plasirajo kot kredite, delno pa jih investirajo tudi v ”varne” finančne naložbe, kot so predvsem državne in hipotekarne obveznice z različnim rokom dospetja. Del sredstev pa po zahtevi bančnih regulatorjev v skladu z zakonom o bančništvu namenijo tudi kot obvezno likvidnostno rezervo, ki banki omogoča tekoče poslovanje. Obe strani bilance morata biti seveda uravnoteženi, sredstva banke pa morajo biti dovolj visoka, da pokrivajo bančne obveznosti. V primeru, da sredstva banke zaradi poslabšanja vračil kreditojemalcev ali padca vrednosti finančnih naložb upadejo, pa lahko banka postane kapitalsko neustrezna in zaide v težave.

Če pride do presežnega dvigovanja sredstev iz računov banke se obvezne rezerve hitro izčrpajo in za nadaljnja poplačila je potrebna prodaja finančnih naložb. Tu pa lahko nastopi težava. Finančne naložbe imajo večinoma daljši rok dospelosti, prodaja obveznic pred dospetjem lahko pomeni prodaja z izgubo in posledično zmanjšanje sredstev banke, ki so lahko manjša od obveznosti banke.

Po veliki finančni krizi leta 2008/2009 so bančni regulatorji bistveno bolj pozorni na kapitalsko ustreznost bank in merila so strožja. Bančne vloge fizičnih oseb in podjetij so s strani finančnih oblasti in združenja bank tudi zavarovane za primer bančne nelikvidnosti, s tem želijo seveda povečati zaupanje varčevalcev. Tako znaša meja za zavarovane bančne vloge v ZDA 250.000 USD, v državah EU pa je to 100.000 EUR.

Kaj je torej povzročilo propad banke SVB?

Osnovni problem je bil v tem, da je bilo kar 93 % bančnih vlog in depozitov višjih od zavarovane meje 250.000 USD. V tej banki so imela račune predvsem tehnološka podjetja, katerih finančno premoženje je v času koronakrize močno naraslo. Dodaten problem je bil seveda kot posledica višjih obrestnih mer tudi velik upad vrednosti naložb banke v obveznice, za katerimi je, kot vemo, izjemno slabo leto. Nezavarovani depoziti in zmanjšanje sredstev banke so tako prestrašili varčevalce, da ne bodo prišli do svojega denarja, plaz dvigovanj sredstev iz računov se je sprožil, likvidnih sredstev je hitro zmanjkalo in banka je postala nelikvidna. Tako je bil krog sklenjen.

Ameriške finančne oblasti, US Treasury, Federal Reserve (FED) in FDIC (Federal Deposit Insurance Corporation) so seveda takoj reagirale in v skupni izjavi za javnost 12. marca zagotovile, da bodo vsi varčevalci, tudi tisti z nezavarovanimi vlogami preko 250.000 USD, dobili svoja sredstva povrnjena. Tako so se razmere pričele normalizirati. Epilog pa je, da je propadlo banko prevzela druga ameriška banka, First Citizens Bank, tako da vsi varčevalci lahko nemoteno poslujejo naprej. To je najbolj običajna in gotovo tudi najboljša rešitev za varčevalce, zaupanje v banke se tako povrne.

Vprašanje se postavlja, kaj bi bilo v primeru, če varčevalci ne bi v paniki dvigovali sredstev? Situacija bi se lahko popravila, do krize najverjetneje ne bi prišlo. Takega navala dvigovanja sredstev najbrž ne more preživeti nobena banka. To pomeni, da nas v prihodnosti ob primernem razvoju dogodkov še lahko čakajo podobni primeri, to je praktično nemogoče preprečiti.

Bančni sistem je stabilen toliko, kolikor …

Tako se nam ponuja odgovor na vprašanje »kako stabilen je bančni sistem«? Bančni sistem je stabilen toliko, kolikor je veliko in stabilno zaupanje varčevalcev. Če se to zaupanje iz kateregakoli razloga poruši, postane hitro nestabilen.

Ekonomski podatki največje svetovne ekonomije, objavljeni v mesecu marcu, pa večjih pretresov na finančnih trgih niso povzročili.

Stopnja februarske inflacije v ZDA, objavljena v marcu, je dodatno upadla in na letni ravni sedaj znaša 6 %. V državah euro območja je stopnja inflacije v marcu na nivoju regije upadla za 1.6 % in je trenutno še vedno visokih 6.9 %. Upamo sicer, da to kaže na nadaljnji trend upadanja, kar bi finančnim trgom zelo koristilo.

Trg dela ostaja robusten, stopnja nezaposlenosti v ZDA vztraja na nizkih 3.6 %, najnižje v zadnjih desetletjih. Ameriška centralna banka pa je v mesecu marcu dvignila tudi obrestno mero za 0.25 %, kar je bilo povsem po pričakovanjih večine analitikov.

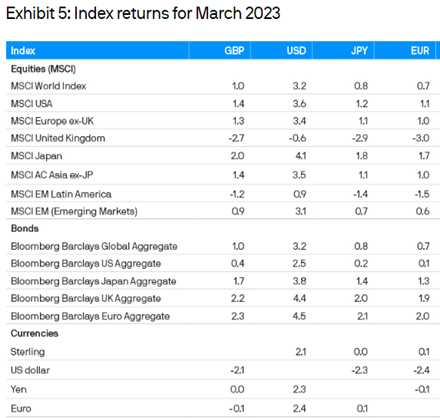

V takih razmerah je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu marcu porasel za 0.7 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec japonske delnice, primerjalni indeks MSCI Japan je zrasel 1.7 % (EUR). Tokrat trgi v razvoju po zaslugi padca USD pozitivno, MSCI EM je porasel za 0.6 % (EUR).

Vrednost obveznic se je marca popravila. Tako je primerjalni indeks evropskih obveznic pridobil cca. 2 % svoje vrednosti.

Vrednost ameriškega dolarja pa se je v februarju znižala, napram EUR je USD izgubil cca. 2.4 %. Tokrat torej ni pomagal evropskim vlagateljem v ameriške naložbe.

Vir: JP Morgan Review of markets over March 2023

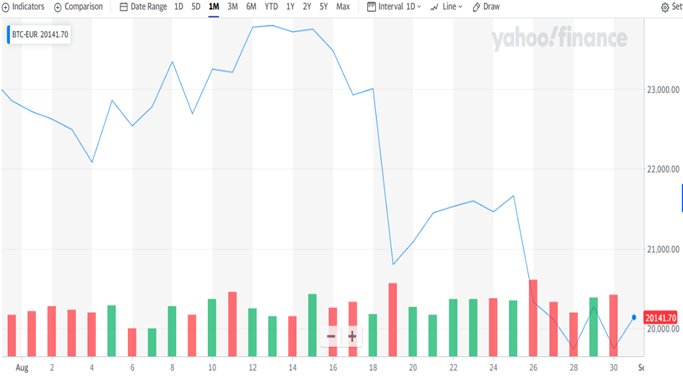

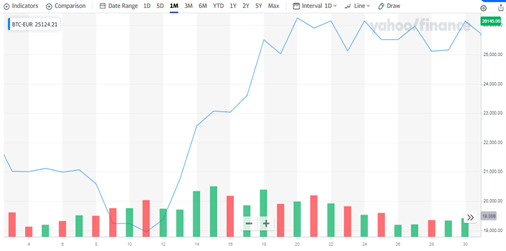

Kriptovalute tudi v marcu pozitivno

Po siloviti januarski rasti in zmerni februarski rasti so kriptovalute tudi v marcu zabeležile lepo rast. Tako je Bitcoin v marcu pridobil skoraj 19 % vrednosti (EUR), kot je razvidno iz spodnjega grafa. Korelacija med gibanjem predvsem tehnoloških delnic in kriptovalutami pa je očitno zares popustila, tudi v marcu je ni bilo zaznati.

Vir: Yahoo

V marcu so delnice nepremičninskega sektorja znova upadle

Vrednost delnic podjetij globalnega nepremičninskega sektorja je v mesecu marcu znova upadla. Tako je eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, v mesecu marcu izgubil skoraj 3 % vrednosti, kot je razvidno iz spodnjega grafa.

Vir: Yahoo

Kaj lahko pričakujemo v prihodnje?

Ameriška centralna banka, ki še vedno vedri in oblači nebo nad finančnimi trgi, pa se je po bančnih težavah v marcu znašla v precepu.

Nadaljnje dvigovanje obrestnih mer pomeni seveda tudi najverjetneje višjo zahtevano donosnost in posledično dodatno upadanje vrednosti obveznic, ki jih imajo banke v svojih portfeljih. To bi vsekakor še poslabšalo stabilnost bank in zaupanje v bančni sistem, tega pa si ne želi nihče.

V nasprotnem primeru pa lahko inflacija uide iz vajeti in povzroči svetovni ekonomiji veliko škodo, boj z njo bo dolgotrajen in se bo najverjetneje končal s hudo obliko recesije, kakor nas uči zgodovina.

Seveda bi bilo najbolje, da bi inflacija predvsem v ZDA in državah EU nadaljevala s trendom upadanja, banke prenehale z dvigovanjem obrestnih mer, vrednost obveznic pa bi se zvišala in popravila bilance bank in s tem zaupanje v bančni sistem, kar je seveda najbolj pomembno. Trenutne napovedi analitikov so, da bo ameriška centralna banka v letošnjem letu, predvidoma v mesecu juniju, še enkrat dvignila obrestno mero in jo potem do konca leta zadržala brez dodatnih dvigovanj. V področju EU pa zaradi višje stopnje inflacije lahko v naslednjih mesecih pričakujemo še nekaj dvigov, tako menijo analitiki.

Po tem obdobju se bodo tudi finančni trgi najverjetneje stabilizirali in vrednost delnic in obveznic se bo popravila, če ne bo nepredvidenih dogodkov. Močno upamo, da se bo to zgodilo čimprej.