Mesec avgust je na kapitalskih trgih minil dokaj umirjeno, lahko rečemo kar počitniško. Delniški tečaji pa so povečini zrasli, večjih zdrsov, z izjemo kitajskih delnic ni bilo.

Pozornost vlagateljev je bila tako usmerjena predvsem na Kitajsko, kjer so kitajski regulatorji v avgustu še dodatno zaostrili pogoje in razmere, v katerih delujejo kitajska podjetja. Glavna tarča regulatorjev so podjetja, ki upravljajo spletne platforme. Po mnenju kitajskih oblasti imajo upravljalci spletnih platform dostop do ogromne količine osebnih podatkov, ki jih lahko izrabljajo v nepoštene in pridobitne namene. Posledično družbeni in gospodarski vpliv teh podjetij narašča, kar pa si kitajske oblasti ne želijo. To ni v duhu vrednot Kitajske, ki je še vedno komunistična družba in škodi kitajskemu prebivalstvu. Zato so se odločili, da tem podjetjem stopijo na prste in sprejmejo ukrepe, ki jim omejijo delovanje.

Odliv kapitala s kitajskih borz

Ti ukrepi pa seveda negativno vplivajo na delovanje in prihodnost marsikaterega podjetja, da ne rečemo kar celotnih sektorjev. Kar se je začelo s podjetji tehnološkega sektorja, se nadaljuje z izobraževalnim sektorjem in sektorjem oskrbe prebivalstva s hrano, razmišljajo pa tudi o omejitvah podjetij nepremičninskega sektorja.

Podjetja v nekaterih sektorjih naj bi torej postala nekakšne združbe, delujoč na neprofitni osnovi, kakor gre razumeti želje kitajskih oblasti. Kot se spominjamo, so naložile spomladi največjemu spletnemu trgovcu Alibaba zaradi monopolnega obnašanja največjo denarno kazen v zgodovini, kar 2.75 milijarde USD.

Vlagatelje v kitajska podjetja torej skrbi predvsem, da v tem primeru, kot je razumeti, ne gre za nekakšne enkratne akcije, ki so jih kitajske oblasti v zgodovini že nekajkrat izvedle, ampak dolgoročen večleten proces spreminjanja regulative in sprejemanja ukrepov za zaščito kitajske družbe pred izkoriščanjem velekapitala in ohranitev tradicionalnih kitajskih vrednot. To seveda pomeni, da ukrepov nikakor še ni konec, kar so dali regulatorji v izjavah v mesecu avgustu jasno vedeti.

1.julija letošnjega leta je Kitajska praznovala 100-letnico ustanovitve kitajske komunistične partije in verjeti je, da ta mejnik vpliva tudi na mišljenje kitajskih oblasti, da želijo preobrazbo kitajske ekonomije, ki po njihovem mnenju ne gre v pravo smer in ne služi kitajskemu ljudstvu.

Kot vemo, kapitalski trgi ne marajo negotovosti, zato je v zadnjem obdobju prišlo do velikega odliva kapitala s kitajskih borz in negativno vplivalo na celotne trge v razvoju. Borzni indeks Hang Seng je tako v zadnjih dveh mesecih izgubil več kot 15 % vrednosti. Je pa to lahko tudi dobra nakupna priložnost za pogumnejše.

Skrb vzbuja napovedan četrti val epidemije

Skrb vzbujajoče je tudi hitro slabšanje epidemioloških slik večine držav in napovedi o četrtem valu epidemije. Statistični podatki kažejo, da je v zadnjem mesecu hitro okrevanje gospodarskih sektorjev, kot so hotelirstvo in turizem, letalsko prevozništvo, pa tudi oddajanje poslovnih prostorov zaradi strahu pred četrtim valom epidemije izgubilo zagon. Tako so rezervacije za jesenska letalske prevoze in nastanitve v hotelih znatno upadle, pa tudi napovedi delodajalcev o novem zaposlovanju za letošnjo jesen niso najboljše. Očitno napovedan četrti val epidemije že prinaša posledice.

Vendar pa tudi nekatere slabše napovedi za prihodnost niso povzročile občutnejših padcev delniških tečajev. Te so namreč preprečili kupci, ki so se hitro pojavili in pokupili padajoče delnice in tako izkoristili ugodnejše cene za dopolnitev svojih portfeljev (buying the dip). Prostega kapitala za investiranje, ki čaka na ugodne priložnosti, je očitno na trgih še veliko.

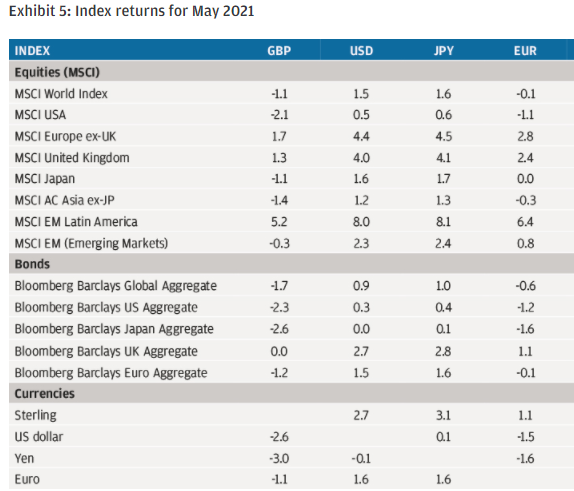

MSCI WORLD pridobil 3 %

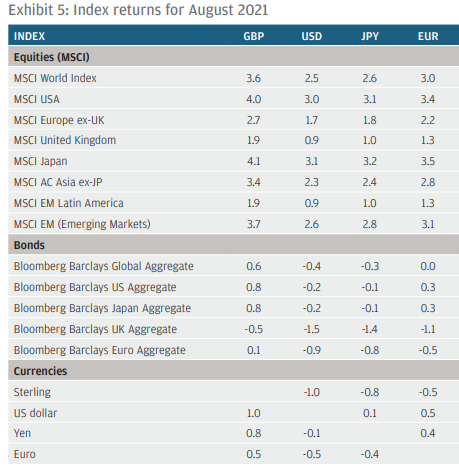

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v avgustu pridobil odličnih 3 %, merjeno v EUR, kot je razvidno iz spodnje tabele. Sicer so avgustovski zmagovalci japonske delnice, v povprečju so pridobile 3.5 % (EUR). Ameriške delnice tradicionalno dobro, zrasle so v povprečju za 3.4 % (EUR). Odlično tudi globalni trgi v razvoju, njihov indeks je pridobil 3.1 % (EUR). Tokrat evropske delnice nekoliko slabše, pridobile so v povprečju 2.2 % (EUR).

Obveznice ta mesec negativno, indeks evropskih obveznic je tako zdrsnil za 0.5 %.

Ameriški dolar pa je napram evru pridobil 0.5 %.

Vir: JP Morgan Review of markets over August 2021

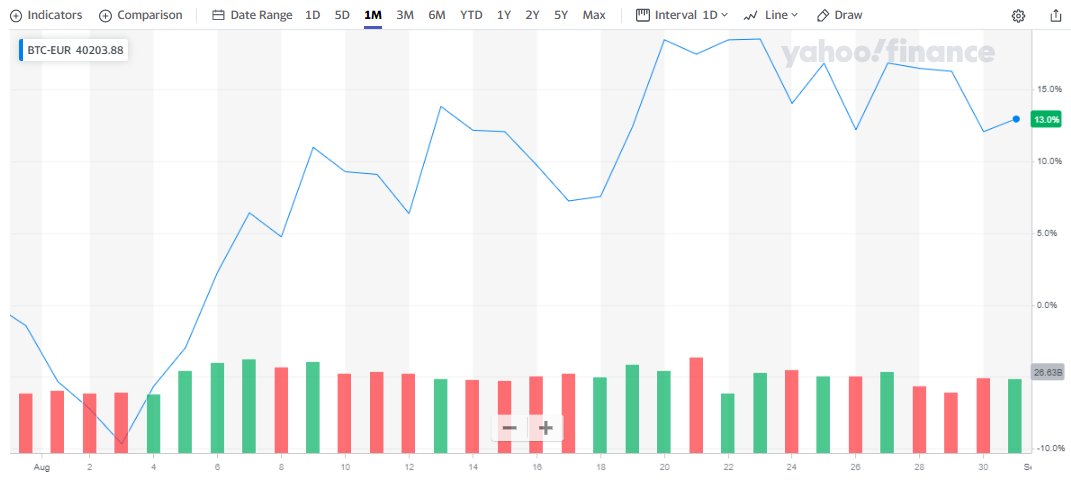

Kriptovalute v avgustu nadaljujejo pot navzgor

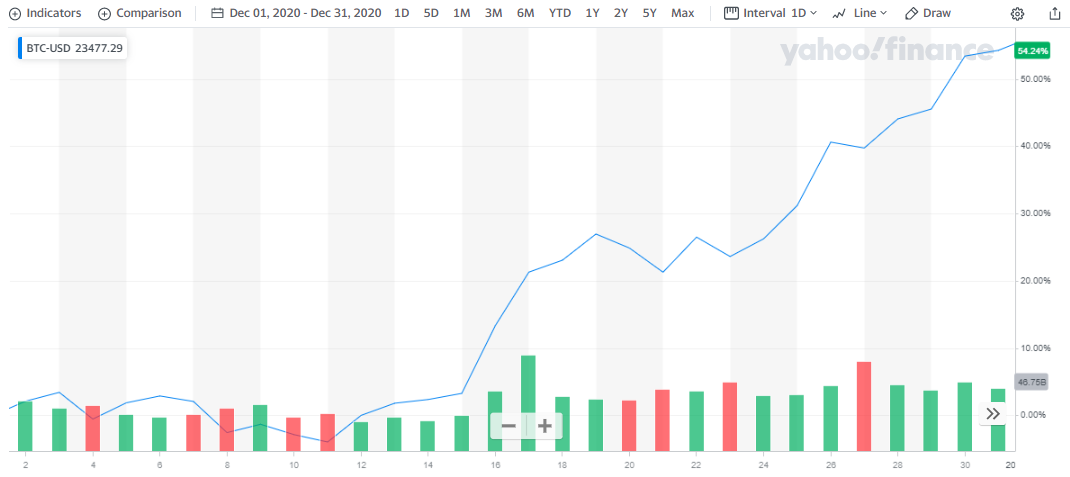

Kripto valute so v mesecu avgustu nadaljevale pot navzgor. Očitno gre za bolj dolgoročen in stabilen trend okrevanja kripto trga.

Tako je Bitcoin v mesecu avgustu pridobil več kot 13 % vrednosti, merjeno v EUR, kot je razvidno tudi iz spodnjega grafa.

Za slovenske vlagatelje v kriptovalute pa je pomembno, da je v pripravi zakon o obdavčitvi pri prodaji kriptovalut. Najnovejša verzija predloga zakona daje davčnemu zavezancu izbiro:

- obdavčitev celotnega prodajnega zneska po enotni davčni stopnji 10 %, ne glede na to ali ste z prodajo ustvarili dobiček ali izgubo. Določili so tudi mejni znesek, do katerega ne bo treba niti prijaviti niti plačati davka od unovčenja virtualnih valut oziroma od z njimi ustvarjenega dobička. Ta mejni znesek bi znašal 15.000 evrov v koledarskem letu.

- obdavčitev pri prodaji doseženega dobička po stopnji 25 %.

Predlog zakona mora seveda potrditi tudi stroka, pred sprejetjem pa mora skozi parlamentarno proceduro. Zavezanci bodo torej imeli na izbiro dve možnosti obdavčitve – glede na unovčeni znesek ali pa glede na ustvarjen dobiček. Vsak se bo sam odločil, katero možnost bo izbral, so sporočili iz FURS-a. Ob tem poudarjajo, da se ta predlog nanaša samo na fizične osebe, davčne rezidente Slovenije, ne pa tudi na pravne osebe.

Bitcoin. Vir: Yahoo

Rast nepremičninskega sektorja se umirja

Delnice podjetij globalnega nepremičninskega sektorja za razliko od prejšnjih mesecev letošnjega leta v avgustu niso zabeležile visoke rasti. Razloge gre po mnenju analitikov iskati v možnem četrtem valu epidemije in posledično manjših potrebah po najemu poslovnih prostorov. Naj spomnimo, ta sektor je med epidemijo utrpel velike izgube, tako da je umirjanje rasti nekoliko pričakovano. Tako je v avgustu eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil manj kot 1 % vrednosti.

Vir: Yahoo

V kakšnem stanju pa je trenutno največja svetovna ekonomija, ki izdatno vpliva na dogajanje na svetovnih kapitalskih trgih? Zakaj je stanje ekonomije v ZDA tako pomembno? Na podlagi teh podatkov namreč Ameriška centralna banka (FED) sprejema odločitve o nadaljnji politiki obrestnih mer in stopnji odkupa državnih in hipotekarnih obveznic. To pa je ključno za gibanje tečajev na globalnih kapitalskih trgih v prihodnosti.

Stopnja rasti inflacije se je v mesecu juliju v ZDA nekoliko umirila, prirastek je znašal 0.5 %, na letni ravni pa je stopnja inflacije 5.4 %, kot kažejo statistični podatki. To lahko pomeni, da se je nakupna evforija potrošnikov nekoliko polegla in imajo prav tisti, ki povišano inflacijo označujejo kot bolj prehodne narave.

Stopnja nezaposlenosti se je v juliju zopet nekoliko zmanjšala, trenutno znaša 5.4 %, kar je spodbudno za gospodarske napovedi.

Znižanje rasti potrošnje prebivalstva

Rast potrošnje prebivalstva (consumer spending) se je prav tako v juliju nekoliko znižala, znašala je 0.3 %. Če upoštevamo, da zavzema potrošnja prebivalstva kar 70 % ameriškega BDP-ja, so se tako posledično tudi napovedi ameriške gospodarske rasti nekoliko znižale. Ta padec rasti potrošnje analitiki v večji meri pripisujejo nezmožnosti dobav avtomobilskih tovarn, pa naj se sliši še tako neverjetno. Avtomobilske tovarne imajo namreč težave z dobavo sestavnih delov, gre predvsem za elektronska vezja iz JV Azije, zato dobava novih avtomobilov ne sledi povpraševanju.

Nekoliko zaskrbljujoče pa je, da je tudi indeks razpoloženja potrošnikov (consumer sentiment index) v mesecu juliju nepričakovano upadel na najnižjo vrednost v zadnjih 5 mesecih. Ta indeks odraža zadovoljstvo ljudi z njihovim finančnim stanjem, zdravjem ekonomije in pričakovanjem v zvezi z dolgoročno gospodarsko rastjo in je močno koreliran s planirano potrošnjo prebivalstva v naslednjih mesecih.

Kaj lahko pričakujemo v prihodnje?

Kot kažejo trenutne razmere, največja nevarnost preži s strani zelo verjetnega četrtega vala epidemije in slabšanja globalne epidemiološke slike. Vse posledice oz. obseg ukrepov je v tem trenutku nemogoče napovedati, vse je odvisno od razvoja dogodkov in verjetno tudi od precepljenosti prebivalstva, k čemer nas ves čas spodbuja zdravstveni sektor. Ponovna uvedba omejitvenih ukrepov bi tako močno udarila predvsem tiste gospodarske sektorje, ki so najbolj trpeli že ves čas epidemije in se še vedno niso pobrali.

Nadaljnja politika in akcije Ameriške centralne banke (FED) v zvezi z obrestnimi merami in zmanjševanjem odkupa državnih in hipotekarnih obveznic, ki bi se po mnenju predstavnikov FED-a lahko začelo že v letošnjem letu. Kakršnekoli nepričakovane akcije in spremembe izven pričakovanja finančnih trgov bi lahko resno zamajala stabilnost delniških tečajev. Nedavno pa je predsednik FED-a Jerome Powell v svojem govoru s precej pomirjujočimi toni začasno pomiril trge, nepričakovanih akcij in sprememb zaenkrat ni pričakovati.

Pa seveda kitajski regulatorji. Vseh njihovih želja v zvezi s preobrazbo kitajske ekonomije in omejitev podjetij glede ustvarjanja dobička verjetno ne bo možno uresničiti, s tem bi lahko zadušili tudi gospodarsko rast in razvoj. Tega se kitajske oblasti zagotovo zavedajo. Nikakor pa jih ne gre podcenjevati.

Ameriški regulator za vrednostne papirje SEC je uvedel nova pravila za kitajska podjetja v ZDA. SEC je začel namreč od kitajskih podjetij, ki želijo kotirati na ameriških borzah, zahtevati nova razkritja in globlji vpogled v delovanje teh družb z namenom, da bi vlagatelji postali bolj seznanjeni s tveganji investiranja v kitajska podjetja. To bi seveda lahko imelo določene posledice in vplivalo na vrednotenja teh podjetij na ameriških borzah, kar se sicer že dogaja.

Tako bo jesen za vlagatelje kar pestra. Zaenkrat visoka likvidnost na trgih, optimizem vlagateljev in kupci delnic po padcih še uspevajo vzdrževati visok nivo delniških tečajev, vprašanje pa je kako dolgo jim bo to uspevalo.

Zato je sedaj pravi čas, da poskrbimo za svoje portfelje. Delniški naložbeni razred še vedno raste bolj kot ostale naložbe, razkorak med deleži posameznih naložbenih razredov v naših portfeljih je tako vse večji, posledično tveganost portfeljev narašča. Vprašanje je, če je še v skladu z našo naložbeno strategijo in cilji, ki smo si jih zastavili. Naj nas pohlep ne zaslepi, stvari se lahko hitro obrnejo.

Da lahko svoje delo odlično opravljate, pri tem pa vam pogled uide na vedno privlačno modrino morja in beline peščenih plaž kalifornijskega Long Beacha, dokazuje izkušena finančna svetovalka Patricia Hausknost, ki nudi svoje storitve že 47 let.

Da lahko svoje delo odlično opravljate, pri tem pa vam pogled uide na vedno privlačno modrino morja in beline peščenih plaž kalifornijskega Long Beacha, dokazuje izkušena finančna svetovalka Patricia Hausknost, ki nudi svoje storitve že 47 let.

Biti povezan z naravo je dobesedno vzel predstavnik podjetja Aaron Gubin, vodja skupine SigFig VP. Svojo vizijo je uresničil v obliki virtualnih Zoom sestankov z naravnimi ozadji kot so Death Valley, Yellowstone in Glacier National park. Za celostno izkušnjo njegovih strank, pa je poskrbel z nakupom drona.

Biti povezan z naravo je dobesedno vzel predstavnik podjetja Aaron Gubin, vodja skupine SigFig VP. Svojo vizijo je uresničil v obliki virtualnih Zoom sestankov z naravnimi ozadji kot so Death Valley, Yellowstone in Glacier National park. Za celostno izkušnjo njegovih strank, pa je poskrbel z nakupom drona. Ste za daljši družinski zimski oddih? Gabriel Burczyk, ustanovitelj podjetja Wrapmanager upravlja s 400 milijoni premoženja in to v polni smučarski opremi med vožnjo s sedežnico. Zaradi pandemije je rezerviral 4-mesečni oddih z družino ob jezeru Tahoe v Kaliforniji, kjer je ugotovil, da je res mogoče delati od kjerkoli.

Ste za daljši družinski zimski oddih? Gabriel Burczyk, ustanovitelj podjetja Wrapmanager upravlja s 400 milijoni premoženja in to v polni smučarski opremi med vožnjo s sedežnico. Zaradi pandemije je rezerviral 4-mesečni oddih z družino ob jezeru Tahoe v Kaliforniji, kjer je ugotovil, da je res mogoče delati od kjerkoli.