Vlagatelji in analitiki iz celega sveta so v teh časih razumljivo najbolj zaposleni z ugibanjem, kakšna ekonomska prihodnost nas čaka. Ugibanjem zato, ker pravega odgovora trenutno nima nihče. To smo večkrat omenili že v prejšnjih prispevkih in tudi tokrat ni nič drugače.

Se bo inflacija le umirila ali pa bo jeseni zaradi višje porabe in pomankanja energentov ter posledično višjih cen še naraščala, kot napovedujejo nekateri? Bodo morda centralne banke z agresivnejšim dvigovanjem obrestnih mer uspele ukrotiti inflacijo, s tem pa tudi zadušiti gospodarsko aktivnost? Bodo višje obrestne mere zmanjšale povpraševanje in investicije ter v naslednjem obdobju povzročile recesijo? Bo globalna gospodarska dejavnost še upadala, povišana inflacija pa daljše obdobje ostala, kar je najslabši možen scenarij in pomeni stagflacijo?

Vsa ta vprašanja, na katera odgovori nikakor niso enostavni in močno vplivajo tudi na vrednost naših naložbenih portfeljev, povzročajo med globalnimi investitorji pravo zmedo. To se lepo vidi v gibanju delniških in obvezniških tečajev, ki glede na ekonomske podatke ubirajo različne smeri.

Avgusta trgi navzgor, konec meseca pa obrat

Avgustovski podatki o inflaciji v ZDA, ki so bili boljši od pričakovanja analitikov, inflacijska stopnja je namreč na letni ravni upadla s 9.1 % na 8.5 %, so na trgih povzročili pravo evforijo in upanje med vlagatelji, da ameriška centralna banka le ne bo tako agresivno dvigala obrestne mere, kot je napovedala. Tako so tudi na podlagi dobrih rezultatov podjetij za drugi kvartal letošnjega leta, o tem smo že pisali, delniški in obvezniški tečaji lepo zrasli.

Potem pa hladen tuš konec meseca, predsednik ameriške centralne banke (FED) Jerome Powell je v svojem nagovoru zopet poudaril, da bo boj z inflacijo dolgotrajen in težaven, FED pa nikakor (še) ne razmišlja o spremembi svoje agresivne obrestne politike. To je ponovno sprožilo pesimizem med vlagatelji in razprodajo delnic in obveznic, ki so tako izgubile kar lep del prejšnje rasti. Nekateri vlagatelji pa so tudi unovčevali dobičke zadnje rasti, to je treba povedati.

ZDA že v recesiji

Tehnično gledano se ZDA že nahajajo v recesiji. Recesija pomeni upad gospodarske dejavnosti dva kvartala zapored, kar se je v ZDA že zgodilo. V prvem kvartalu letošnjega leta je gospodarska dejavnost (BDP) upadla za 1.6 %, v drugem kvartalu pa še nadaljnjih 0.9 %.

Zakaj tehnično? Zato ker v nobeni od ključnih kategorij, ki definirajo recesijo, kot so upadanje industrijske proizvodnje, zaposlenosti prebivalstva, prihodkov gospodinjstev in potrošnje prebivalstva, do upadanja dejansko ni prišlo, kot ugotavlja Nacionalni urad za ekonomske raziskave (NBER) v ZDA. Do upadanja gospodarske dejavnosti (statistično gledano) je prišlo tako tudi zaradi negativnega prispevka presežnih zalog, še dodaja NBER. Upadanje opravičujejo tudi s tem, da je po tako siloviti rasti po koronakrizi krajši zastoj rasti razumljiv. Res pa je, da “tehnična” recesija ob določenih dejavnikih lahko preide v “pravo” recesijo.

Kaj pa pravijo na vse to ugledne mednarodne finančne institucije?

Mednarodni monetarni sklad (IMF) je v svojem zadnjem poročilu o svetovnih gospodarskih obetih še dodatno znižal napoved letošnje globalne gospodarske rasti s 3.6 % na 3.2 % in obenem opozoril, da bi se stanje lahko ob neugodnem razpletu dogajanj, povezanih z ukrajinsko vojno, energetsko in prehransko krizo ter visoko inflacijo, še poslabšalo in vodilo v globljo recesijo.

Podobno razmišljajo tudi pri Organizaciji za gospodarsko sodelovanje in razvoj (OECD), kjer pa so še bolj oklestili napovedi o letošnji globalni gospodarski rasti. Letošnja globalna rast naj bi bila tako komaj 3.0 %.

Menjalni tečaj EUR pod en USD

Poseben problem predstavlja tudi tečaj dolarja. Ameriška valuta je tako 23. 8. dosegla zgodovinsko pariteto z EUR, menjalni tečaj je padel pod en USD za en EUR. Razlog tiči v večji krhkosti Evrope, višji politični in gospodarski (energetski) izpostavljenosti, posledično manjše zanimanje za evropske naložbe in beg v dolarske naložbe. To pa lahko povzroči velika nesorazmerja v svetovnih trgovinskih tokovih in dodatno obremeni že tako izpostavljeno in pešajoče globalno gospodarstvo.

Povsem razumljivo je, da je globalni vlagatelj spričo takih informacij negotov in zmeden. Ta negotovost povzroča tudi pretirane čustvene reakcije, razpoloženje niha med evforijo in pesimizmom.

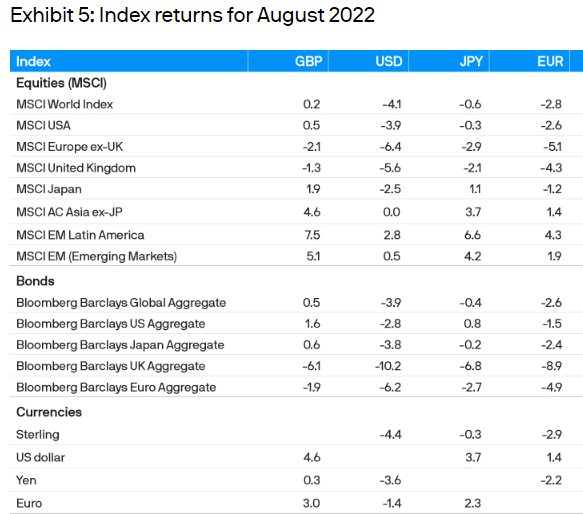

V teh negotovih razmerah je tako primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu avgustu izgubil -2.8 %.

Ameriške delnice izgubile -2.6 %. Evropske delnice tokrat še slabše, njihov primerjalni indeks je upadel kar -5.1 %. Trgi v razvoju pa tokrat pozitivno, v povprečju je njihov globalni indeks pridobil 1.9 %.

Vrednosti obveznic so v avgustu močno upadle. Glavni krivec za to so ponovljene napovedi centralnih bank o agresivnem dvigovanju obrestnih mer, kar pa je za obveznice izjemno slabo. Tako je evropski obvezniški primerjalni indeks v avgustu izgubil kar 4.9 %. Varne naložbe so torej padle bolj kot tvegane – narobe svet. Vsi rezultati so podani v EUR.

Evropskim vlagateljem v dolarske naložbe je tudi v avgustu ameriška valuta USD zopet pomagala, napram EUR je pridobila cca. 1.4 %.

Vir: JP Morgan Review of markets over August 2022

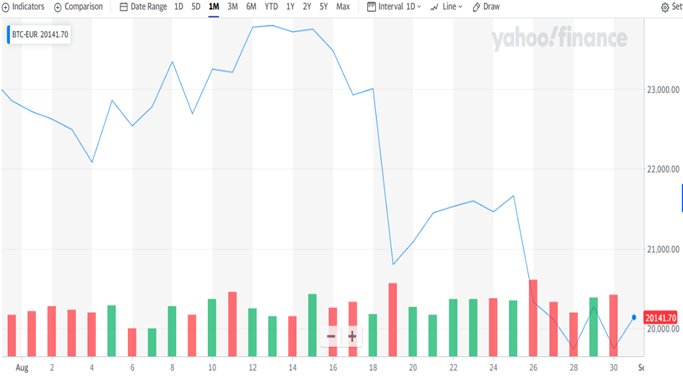

Kriptovalute v avgustu navzdol

Za imetnike kriptovalut je bil avgust zopet slab mesec. Po dobrem juliju so vrednosti v avgustu zopet upadle. Tako je Bitcoin izgubil v avgustu več kot 11 % vrednosti (EUR). Korelacija med gibanjem vrednosti delniških naložb, predvsem tehnoloških delnic, in vrednostjo kriptovalut, pa je očitno postala kar stalnica. To se je potrdilo tudi v avgustu, saj čedalje več investitorjev, ki imajo v lasti kriptovalute, prihaja iz tradicionalnega sveta delnic. Isti ljudje, iste reakcije.

BITCOIN (BTC), Vir: Yahoo

Delnice globalnega nepremičninskega sektorja upadle

Delnice globalnega nepremičninskega sektorja so v avgustu še dodatno izgubile na vrednosti in tako sledile trendu na delniških trgih. Tudi v Sloveniji je moč opaziti prva poročila o padcih cen fizičnih nepremičnin, a transakcij je premalo, da bi lahko z gotovostjo potrdili obrat trenda. Kot je razvidno iz spodnjega grafa, je v avgustu eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil več kot 6% vrednosti (USD).

Vir:Yahoo

Kakšna so pričakovanja?

Trenutno je možnih več scenarijev.

Za vlagatelje najbolj ugoden scenarij bi bil, da bi se inflacija dejansko začela umirjati, centralne banke bi opustile načrtovano agresivno politiko dvigovanja obrestnih mer, gospodarska aktivnost bi se zopet povečala. Na trgih bi zavladal optimizem in tečaji delnic in obveznic bi zopet nadaljevali pot navzgor. Ta scenarij je trenutno manj verjeten. Čaka nas jesen in zima, ki prinese s seboj povečano porabo energentov in najverjetneje tudi višje cene, ki bodo vplivale na višji inflacijo.

Najmanj ugoden scenarij bi bil, da bi inflacija še vedno naraščala, centralne banke bi nadaljevale agresivno dvigovanje obrestnih mer, gospodarska dejavnost bi močneje upadala. Ključni dejavniki recesije, ki smo jih že navedli, stopnja zaposlenosti, industrijska proizvodnja, prihodki prebivalstva in potrošnja bi začeli upadati. To bi se slej kot prej poznalo tudi na poslovanju podjetij, rezultati bi se poslabšali, sledila bi odpuščanja. Obstaja bojazen, da samo z dvigovanjem obrestnih mer inflacije v celoti ne bi odpravili, gre namreč poleg povišanega povpraševanja tudi za zmanjšano ponudbo, predvsem energentov, zaradi dobro poznanih razlogov. To lahko pomeni upadanje gospodarske aktivnosti ob povišani inflaciji oz. stagflacija, ki se jo vsi državni ekonomisti najbolj bojijo in lahko prinese globljo in dolgotrajnejšo recesijo. Najbrž nam ni potrebno posebej omenjati, da bi to imelo negativne posledice tudi za kapitalske trge, ki bi lahko utrpeli izgube.

Škarje in platno imajo torej (kot vedno, na to smo že navajeni) v rokah centralne banke, predvsem FED. Od njihove premišljene in uspešne monetarne politike je odvisno, kako trd pristanek bo doživelo globalno gospodarstvo in posledično tudi kako se bodo gibali kapitalski trgi. Negativni scenarij je najverjetneje delno že vračunan v trenutne cene delnic in obveznic, naj vas spomnimo, trgi so časovno vedno pred realnim dogajanjem.

Res je, da so trgi po prvih opozorilih bližajoče se recesije, ki jo je sprožila finančna kriza 2008/2009 še kar nekaj časa delovali dobro, vrednosti delnic so rastle. Res je tudi, da za vsakim dežjem vedno posije sonce. Kapitalski trgi so v zgodovini VEDNO pokazali svojo trdoživost in tudi tokrat jo bodo, o tem ne dvomimo. So pa izjemno nepredvidljivi, mnogokrat se zgodi ravno nasprotno, kot pričakujemo. Najbolje je, da se držimo svoje naložbene strategije, to dolgoročno vedno prinese uspeh.