V mesecu maju se je okrevanje tečajev na finančnih trgih nadaljevalo. Vodilni svetovni delniški indeksi so zopet pridobili na vrednosti. Tako je S&P 500, indeks 500 najpomembnejših ameriških podjetij, ki velja kot referenčna vrednost gibanja delniških tečajev, pridobil več kot 7 %, merjeno v USD.

Razloge gre iskati predvsem v izboljšanju epidemioloških slik večine držav, izjema so sicer zaenkrat še ZDA in države Latinske Amerike, ter posledično rahljanje omejitvenih ukrepov. To vliva optimizem tudi za hitrejše okrevanje svetovnega gospodarstva v prihajajočih mesecih, kot je sprva kazalo.

Sicer pa razvoj dogodkov v zvezi s pandemijo in koronavirusom ni več prva prioriteta zanimanja globalnih vlagateljev, optimističen scenarij je že nekako vštet v delniške tečaje. V centru pozornosti je sedaj globalni potrošnik in njegove nakupne navade.

Se bodo navade potrošnikov spremenile?

Bo povprečni potrošnik spričo naraščajoče globalne brezposelnosti in strahu pred negotovo prihodnostjo postal previdnejši pri trošenju in se bo posledično tudi znižalo globalno povpraševanje po proizvodih in storitvah? So se v času koronakrize in omejitvenih ukrepov spremenile njegove nakupne navade? Mimogrede, po zadnjih podatkih je brezposelnost v ZDA presegla 19 %, kar je največja stopnja brezposelnosti po veliki svetovni depresiji leta 1929, ko je dosegla 25 %.

Ali pa se bo, ohrabren z optimizmom zaradi omejitve pandemije in izdatne finančne pomoči vlad in centralnih bank prizadetim podjetjem in gospodinjstvom, vrnil na povpraševanja iz obdobja pred krizo in s tem pomagal k hitrejšemu okrevanju svetovne ekonomije? Ta globalna finančna pomoč se bliža vrednosti 10 trilijonov USD, kar je po nekaterih izračunih več, kot bi lahko znašala celotna globalna ekonomska škoda, ki jo je povzročila pandemije.

Dilema je kar velika, nanjo zaenkrat odgovora še nimamo. Tudi analize in napovedi vodilnih svetovnih ekonomistov si niso enotne. Prave razsežnosti krize bodo vidne šele po nekaj mesecih, ko bodo znani učinki ponovnega zagona gospodarstva, stopnja vrnitve ljudi na delo in možna poraba prihrankov prebivalstva.

Trenutno vlada optimizem …

Trenutno vlada, vsaj v državah, ki so uspele zajeziti pandemijo, optimizem. Meje se postopoma odpirajo, omejitve gibanja odpravljajo, gospodarstvo se zopet zaganja in trgovina se ponovno vzpostavlja. Še turizmu po sprejemu mnogih bilateralnih ukrepov in odpiranju meja med državami kaže bolje, kot je kazalo še pred dobrim mesecem dni. To nas uči, da je gospodarstvo izjemno odporno in ga ne gre podcenjevati. Ekonomija za preživetje kaže žilavost in iznajdljivost, na srečo pa imajo vlade in centralne banke veliko posluha za podporo. V zgodovini ne pomnimo tako obsežnih in pravočasno sprejetih ukrepov, z namenom ublažitve posledic krize. Vsekakor pohvalno. Očitno so se vlade kar nekaj naučile iz prejšnjih kriz.

Seveda je to dalo veter v hrbet delniškim tečajem, ki so nadaljevali svojo pot navzgor.

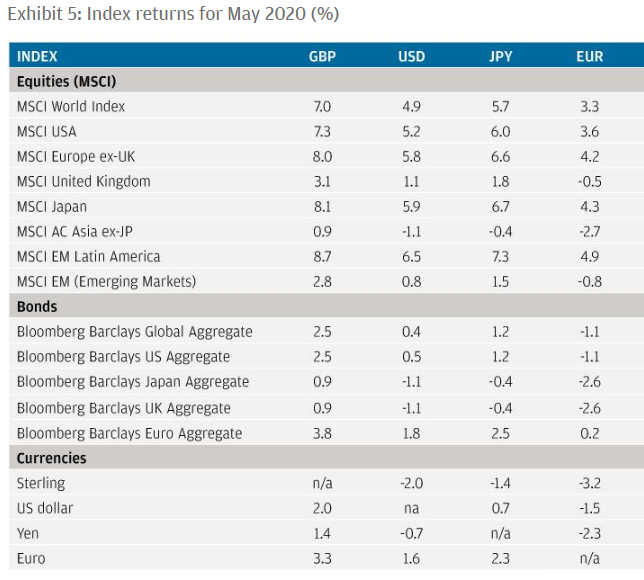

Spodnja tabela kaže, da se je v mesecu maju najbolje godilo delnicam Latinske Amerike, katerih primerjalni indeks MSCI EM Latin America je zrastel za 6.5 %, merjeno v USD. Res pa je, da so te naložbe v krizi tudi največ izgubile. Primerjalni indeksi delnic razvitih držav pa so pridobili v mesecu maju cca. 5 %, tokrat največ japonske in evropske delnice. Zaostal pa je globalni primerjalni indeks delnic trgov v razvoju, MSCI EM je pridobil 0.8 % vrednosti. Merjeno v evrih so rezultati nekoliko slabši, USD je izgubil v primerjavi z evrom 1.6 %.

Zakaj so pridobile samo evrske obveznice?

Vrednost obveznic se ni kaj dosti spreminjala, nekaj so pridobile na vrednosti samo evrske obveznice. Razlog je predvsem v sprejetju ukrepov za razširjen odkup evrskih obveznic s strani ECB (Evropske centralne banke).

Vir: JP Morgan Review of markets over May 2020

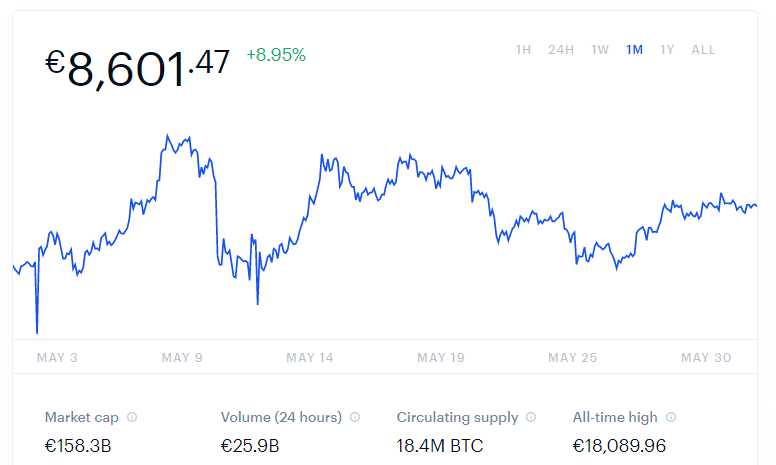

Kriptovalute? Dobro

Kriptovalutam se je vrednost v mesecu maju povečala. Dosegle so zmerno rast in tako lepo doprinesle k zadovoljstvu vlagateljev, seveda če so imeli v svojih portfeljih tudi tovrstne naložbe.

Bitcoin, kot najpomembnejši predstavnik kriptovalut, je v zadnjem mesecu pridobil skoraj 9 % vrednosti. Kriptovalute načelno niso korelirane s klasičnimi finančnimi trgi, je pa seveda možno, da se nakupna evforija prenese tudi na to področje.

BITCOIN (BTC)

Kaj lahko pričakujemo?

Kot smo omenili, so sedaj na radarju vlagateljev predvsem podatki o napredku ekonomije po ponovnem zagonu (reopeningu), ki jih, kot vemo, pooblaščene institucije, predvsem ameriške, redno objavljajo. Predvsem bodo imeli pomemben vpliv objavljeni podatki o brezposelnosti, porabi prebivalstva, inflaciji, pa tudi o planiranih aktivnostih nabavnih direktorjev globalnih podjetij. Šele ti podatki nam bodo dali jasno sliko, kako je svetovna ekonomija prestala eno najhujših kriz v zgodovini in kakšne posledice je le-ta pustila.

Do tedaj pa lahko samo ugibamo in upamo na najboljše. V zadnjih dneh je optimizem pokvarila ponovna napetost med ZDA in Kitajsko. ZDA namreč Kitajsko obtožuje prikrivanja podatkov o nastanku pandemije in izvoru koronavirusa in ji grozi z novimi ekonomskimi ukrepi, Kitajska pa ji seveda ne ostaja dolžna. Pa tudi trenutni nemiri v ZDA niso ravno v podporo okrevanju gospodarstva.

Dva možna scenarija …

V nadaljevanju bomo opisali dva skrajna scenarija, ki bi se lahko dogodila.

Po prvem scenariju bo spričo velike brezposelnosti, strahu pred negotovostjo in spremenjenih nakupnih navad prišlo do velikega upada globalnega povpraševanja. To pomeni manjša prodaja blaga in storitev ter posledično manjši prihodki podjetij. Ta bodo za preživetje prisiljena v dodatno racionalizacijo in nova odpuščanja, kar vodi v deflacijsko spiralo, ki lahko traja še leta in leta. Novih investicij ni, BDP se krči, podjetja propadajo, okrevanje dobi obliko črke L.

Po drugem skrajnem scenariju pa pomoč vlad gospodarstvu in prebivalstvu obrodi uspeh, ekonomija se hitro pobere in vrne v predkrizno obdobje, povpraševanje narašča. Po tem, veliko bolj ugodnem scenariju, ima okrevanje obliko črke V.

Edina nevarnost je, spričo izdatne pomoči in ‘pumpanja’ denarja v finančni sistem, katerega izvor bo gotovo tudi tiskanje, možnost inflacije. Inflacijo centralne banke uravnavajo z dvigovanjem obrestnih mer, kar pa se v sedanji situaciji okrevanja verjetno ne bo zgodilo, vsaj kmalu ne. To pa pomeni, da bi teoretično lahko prišlo do hiperinflacije.

Možnost teh skrajnih scenarijev je majhna, resnica bo verjetno nekje vmes, upajmo.

Kaj ti skrajni scenariji pomenijo za naše naložbene portfelje?

Sestava portfeljev in naložbe se seveda v odvisnosti od razvoja dogodkov močno razlikujejo. V prvem primeru se bolje obnesejo defenzivne naložbe, to so delnice finančno stabilnih podjetij, ki tudi v kriznem obdobju ohranijo svoje kupce in lahko ustvarjajo pozitivne donose vlagateljem. V obdobju inflacije pa gre bolje cikličnim panogam gospodarstva.

Izbor naložb za prihajajoče obdobje po koronakrizi je tako izjemno pomemben, linija med uspehom in zadovoljstvom vlagateljev, ter neuspehom je lahko zelo tanka. Vsekakor svetujemo pri izboru naložb in naložbeni politiki pomoč strokovnjakov. Napake vas lahko namreč drago stanejo.