Take občutke smo imeli vlagatelji, ko smo opazovali delniške tečaje na finančnih trgih dobesedno v prostem padu. Tako velikih padcev v tako kratkem času še nismo videli. Bili smo priča najhitrejšemu padcu za 20 % od doseženega vrha v zgodovini (padcem delnic, ki presežejo 20 %, pravimo medvedji trend). S&P 500 je od vrha potreboval le 22 dni, da je dosegel ta mejnik – dvakrat hitreje, kot leta 1929!

Razlog za to je seveda globalno širjenje koronavirusa, ki je prizadel praktično že vse države sveta. Svetovna ekonomija je zastala, proizvodni procesi marsikje obstali, preskrbovalne verige prekinjene, veliko ljudi po svetu trenutno ostaja doma, ne hodi na delo.

Učinki pandemije in velik padec cen surove nafte

Seveda je v takih razmerah težko biti optimist. Med vlagatelji prevladujejo čustva, da ne rečemo kar panika. Čeprav se vsi zavedamo, da se bodo stvari slej kot prej umirile in delniški tečaji nadoknadili izgubljeno, kljub temu reagiramo nepremišljeno.

Stanje na finančnih trgih je dodatno poslabšal velik padec cen surove nafte, kar bo močno prizadelo celotno naftno industrijo in države izvoznice nafte. Vzrok za to je zmanjšana poraba naftnih derivatov v času trajanja pandemije, transport je namreč močno omejen, ljudje ne potujejo in se tudi manj vozijo, proizvodnja marsikje stoji. Tako se je med državami, ki so glavne izvoznice surove nafte (Rusija in Saudska Arabija), vnela prava cenovna vojna, ki je cene še dodatno zbila.

Seveda so se takoj pojavila ugibanja, da velike naftne korporacije takih padcev cen ne bodo prenesle, težave se bodo lahko prenesle na bančni sektor, kar še dodatno poslabša situacijo.

Odziv centralnih bank in vlad

V nekem obdobju po največjih padcih v mesecu marcu se je pojavil na trgih pravi likvidnostni krč, razprodajale so se tudi druge naložbe, ne samo delnice. Bili smo priča usklajenemu padcu delnic, obveznic, celo plemenitih kovin, vsemu kar se je pač dalo prodati.

V takih pogojih so na srečo zelo hitro odreagirale svetovne monetarne oblasti in pristojne institucije, predvsem centralne banke in vlade največjih svetovnih ekonomij. Tak obseg in hitrost sprejetih ukrepov do sedaj v zgodovini še nismo videli:

- V ZDA dogovorjen paket pomoči v višini kar 2.200 milijard USD bo vseboval pomoč fizičnim osebam, posojila malim podjetjem ter ustanovitev sklada za pomoč panogam v težavah.

- Ameriška centralna banka (FED) je že pristopila v podporo trgom in zagotavljanju likvidnosti, z odkupovanjem dolžniških vrednostnih papirjev v neomejenih količinah (državne obveznice in hipotekarne obveznice).

- Evropska centralna banka (ECB) je napovedala, da bo do konca leta sprostila 750 milijard EUR težak program odkupa državnih in drugih obveznic, prav tako v podporo likvidnosti.

- Fiskalne spodbude evropskih držav. Vsi ukrepi gredo v smeri ohranitve delovnih mest zaposlenih ter preživetja podjetij.

Ali so finančni trgi že dosegli dno?

Ukrepi so na srečo dosegli takojšen učinek. Prejšnji teden so delniški trgi začeli z silovitim odbojem, ki še vedno traja; tečaji so nadoknadili skoraj polovico izgubljenih vrednosti. Likvidnostni krč je popustil, razprodaje so se ustavile. Obveznice in zlato so pridobile na vrednosti.

Glavno vprašanje seveda je, ali so finančni trgi že dosegli dno?

S tem si belijo glavo najbrž vsi svetovni analitiki in vlagatelji. Večina jih je mnenja, da je najhujše za nami. To seveda ne pomeni, da bodo od sedaj delniški tečaji samo še rastli. Upamo pa, da ne bo več take nihajnosti, kot v mesecu marcu.

Marec na finančnih trgih – podrobnejše

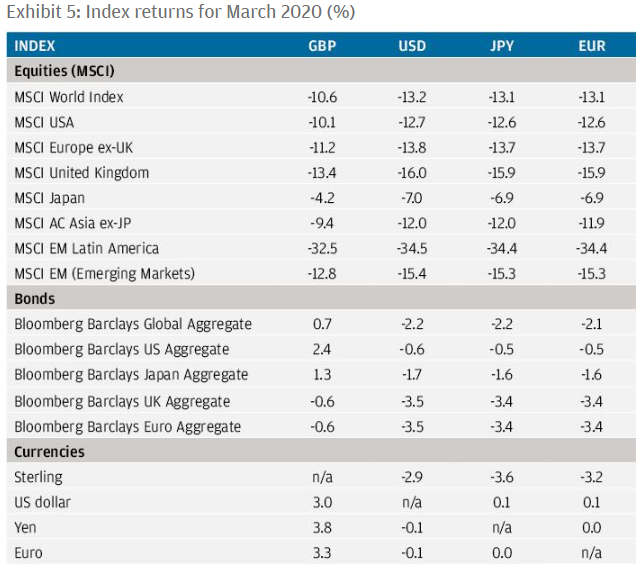

Oglejmo si bolj podrobno dogajanje na finančnih trgih v mesecu marcu. Delniški tečaji so, kot vemo, svoj vrh dosegli 22. februarja. Znaten padec so doživeli že v zadnjem tednu februarja, v mesecu marcu pa se je ta trend samo nadaljeval. Primerjalni indeks S&P 500, ki predstavlja 500 najpomembnejših ameriških podjetij in se v statističnih poročilih največkrat uporablja za primerjave, je v času od svojega vrha do najnižje vrednosti izgubil kar 34 % vrednosti.

Padce v marcu so doživeli praktično vsi svetovni delniški indeksi. Največji upad so tokrat zabeležili trgi v razvoju Latinske Amerike, dobrih 34 %. Najbolje pa je šlo trgom na Japonskem, padec je bil 7 %. Ostali indeksi razvitega sveta, ZDA in Evrope, so izgubili med 12 in 16 %. MSCI EM, primerjalni globalni indeks trgov v razvoju, pa dobrih 15 %. Brez odboja po sprejetju ukrepov bi bili rezultati še bistveno slabši.

Upadla je tudi vrednost obveznic, kot smo že omenili, predvsem zaradi likvidnostnega krča.

Kot je prav tako razvidno iz tabele, se razmerje med dolarjem in evrom praktično v mesecu marcu ni spremenilo.

Vir: JP Morgan Review of markets over March 2020

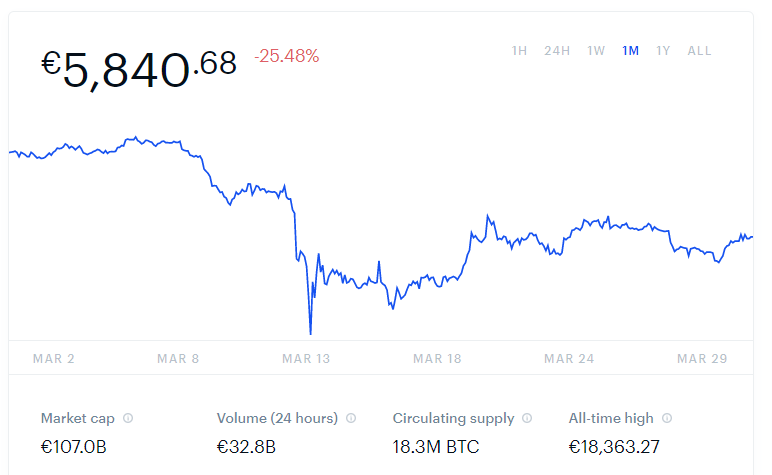

Kriptovalute

Kriptovalute v mesecu marcu prav tako niso ušle padcu. V kriptosvetu sicer taki padci niso nič neobičajnega, zato je tudi negotovost manjša.

Bitcoin, kot najpomembnejši predstavnik kriptovalut, je v zadnjem mesecu izgubil dobrih 25 %, kar je nekako primerljivo s padci na delniških trgih.

BITCOIN (BTC)

Kako naprej?

Iluzorno bi bilo pričakovati, da je kriza na finančnih trgih mimo. Pred nami je še veliko izzivov. Res je, da na Kitajskem in v sosednjih azijskih državah kaže bolje, pandemija se umirja. Kitajska je celo ponovno zagnala proizvodnjo. Nekatere največje svetovne ekonomije, ZDA in Evropa, pa so se s koronavirusom šele dobro spopadle.

Kakšno škodo bo to pustilo na globalnem gospodarstvu, zaenkrat še ne vemo. Prve informacije bomo dobili v aprilu, ko bodo svetovne korporacije objavile rezultate poslovanja za prvi kvartal letošnjega leta.

Kot smo že omenili, je vse odvisno od trajanja pandemije. Pred izbruhom bolezni je bilo svetovno gospodarstvo v dobri kondiciji, prav tako napovedi za naprej zmerno optimistične. Vprašanje pa je, koliko časa lahko vzdrži v takem položaju. Nekaj časa že, prav dolgo pa gotovo ne. Marsikatero podjetje, posebno manjša, ki so finančno šibkejša, bodo verjetno morala zapreti vrata.

Za naprej najpomembnejše trajanje pandemije

Analitiki so izdelali več scenarijev, ki so odvisni od trajanja pandemije. V primeru, da se bo svetovno gospodarstvo ponovno zagnalo že v mesecu maju, bodo padci svetovnega BDP-ja lahko dosegli nekaj odstotkov. To je sicer veliko, vendar relativno hitro nadomestljivo. Če pa bi se po najbolj črnem scenariju tako stanje zavleklo čez poletje, bi lahko prišlo do več desetodstotnih padcev BDP-ja, posledice pa bomo verjetno čutili več let. Sami presodite, kateri scenarij se vam zdi bolj verjeten.

Vsekakor pa v naslednjem obdobju pričakujemo povečano volatilnost na finančnih trgih, vendar nižjo kot v mesecu marcu. Izmenjavale se bodo dobre in slabše informacije. Dobre verjetno povezane z umirjanjem in zajezitvijo pandemije in učinki ukrepov vlad in centralnih bank, slabe pa s tekočimi podatki o bilancah podjetij in stanju svetovnega gospodarstva.

Zelo pomembno pa bo, kako bodo vlagatelji in analitiki sprejeli te informacije. To je odvisno od razpoloženja vlagateljev (investors sentiment faktorja, ki je merljiv) in njihove pripravljenosti za vlaganje. Če bodo ocenili, da imajo pozitivne informacije večjo težo kot negativne, bodo tečaji rasli, v nasprotnem primeru pa padali.

Se pa moramo zavedati tudi, da ti ukrepi pomenijo tudi ogromne vsote denarja, predvsem v ZDA in Evropi, ki jih bodo centralne banke ‘pumpale’ v finančne sisteme, da ohranijo likvidnost in preživetje posameznikov ter podjetij. Ta tako imenovani ‘helicopter money’ lahko povzroči anomalije v finančnih sistemih in vzpodbudi inflacijo, že sedaj opozarjajo finančni strokovnjaki. Kaj to pomeni za naše prihranke v denarju na raznih bančnih računih, si lahko samo mislimo. V takih razmerah bančni depoziti prav gotovo niso modra naložba.

Ne reagirajmo panično

V prejšnjem prispevku smo pisali, kako so finančni trgi in finančni cikli povezani in soodvisni s stanjem gospodarstva in ekonomskimi cikli. Navedli smo, da so finančni trgi časovno vedno pred realnim stanjem gospodarstva, in kot taki nekakšen znanilec sprememb v ekonomiji. Temu smo priča ravno sedaj, ko so tečaji delnic po sprejetju ukrepov zopet zrasli, zavladal je optimizem, za realno ekonomijo pa bi težko rekli, da je že dosegla dno.

V takih, za vlagatelje izjemno težkih in nepredvidljivih razmerah, je še bolj pomembno, da se ne prepustimo čustvom in reagiramo panično. NUJNO potrebujemo pomoč strokovnjaka, o čemer vedno pišemo.

Tudi tako zahtevne razmere, kot so sedaj, vlagatelji lahko preživimo z manj ali bolj bolečimi posledicam. Za to pa je potrebno, da so naši portfelji v skladu z našim naložbenim profilom, ki opredeljuje tveganje, ki smo ga pripravljeni sprejeti, in željene donose. To pomeni pravilna razmerja med naložbenimi razredi, kot so delnice, obveznice in alternativne naložbe. Ta razmerja se zaradi različnih stopenj rasti in padcev posameznih naložbenih razredov sčasoma porušijo, potrebno jih je znova uskladiti. Temu pravimo rebalans in je edina modra strategija, ki nam dolgoročno prinaša želene donose ob za nas še sprejemljivem tveganju.