September nam je po večmesečni rasti delniških tečajev prinesel (ne)pričakovan popravek. Globalne delnice so izgubile v povprečju 6 % svoje vrednosti, tehnološke pa več kot 10 %, merjeno od lokalnega vrha. Spričo visokih vrednotenj je ta popravek dobrodošel in pozitiven za zdravje delniških trgov.

Razmere so se nekoliko normalizirale in preprečile nadaljevanje možnega napihovanja balona vsaj dela delniškega trga. S tem mislimo predvsem tehnološke delnice, katerih vrednotenja so bila v zadnjem obdobju razmeroma visoka. Sicer res podkrepljena z odličnimi rezultati v času koronakrize, o čemer smo že pisali.

Res pa je tudi, da druga polovica septembra velja statistično za najbolj negativen del leta. Zakaj je temu tako, analitiki ne morejo ugotoviti. Najbrž je psihološka pripravljenost vlagateljev za vlaganje v tem obdobju na najnižjem nivoju, kdo ve.

Ne pričakujemo tako črnega scenarija kot je bil spomladi

Sicer pa so bile v ospredju pozornosti vlagateljev v septembru poleg globalnega epidemiološkega stanja vedno bolj tudi bližajoče se volitve ameriškega predsednika. Že prvo soočenje obeh kandidatov nam je dalo jasno vedeti, da bomo verjetno priča eni najbolj umazanih kampanj in brezkompromisnemu boju do samega konca. Ne republikanski kandidat Trump ne demokrat Biden ne bosta izbirala sredstev, ki bi jima prinesla dodatne točke in posledično glasove volivcev. V igri so pač visoki dobitki.

Pandemija se kar noče umiriti, v zadnjem obdobju se stanje celo poslabšuje. Verjetno bodo prihajajoči meseci, ki so vremensko bolj neugodni, še bolj kritični. Kljub temu tako črnega scenarija, kar se tiče zaprtja gospodarstva, ki smo mu bili priča spomladi, ne pričakujemo. Svetovna ekonomija si tega pač ne more več privoščiti.

Letos padec BDP tudi do 10 %

Globalna gospodarska aktivnost je v septembru, po predhodnem zelo spodbudnem okrevanju zaradi trajanja in oživitve nekaterih ukrepov zoper pandemijo, pričakovano nekoliko zastala, kot kažejo ekonomski podatki. Po sedanjih ocenah naj bi BDP na globalni ravni letos padel za 4 %, v ZDA in Evropi, kjer je bilo zaprtje gospodarstva najbolj izrazito, pa med 7 in 10 %. Stopnja brezposelnosti pa bi se lahko povzpela nad 10 %, če se bo poslabšanje epidemioloških slik nadaljevalo.

Poglejmo si pobližje, kaj se je v mesecu septembru dogajalo na finančnih trgih.

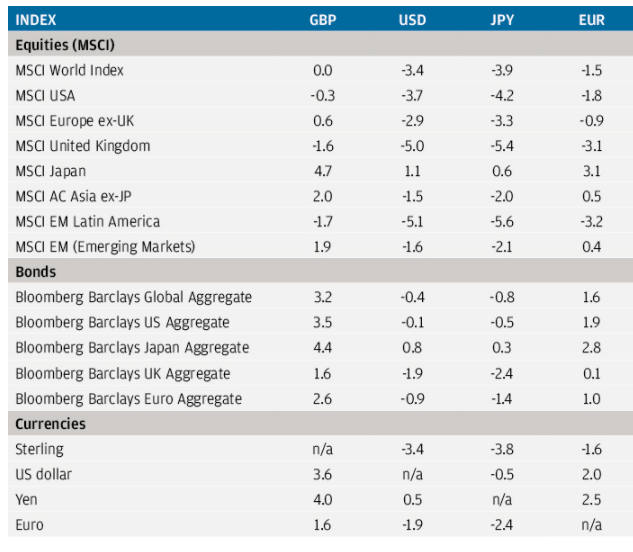

Kot rečeno, smo sredi meseca doživeli prvi večji popravek delniških trgov po večmesečni rasti, ki pa se je do konca meseca kar unesel. Tako je globalni delniški indeks MSCI World v septembru izgubil 1.5 % svoje vrednosti, ameriške delnice pa nekoliko več, 1.8 %, merjeno v EUR. Najslabše so se odrezale, kot že mnogokrat letos, delnice Latinske Amerike, padle so v povprečju za 3.2 % v EUR. Globalni indeks trgov v razvoju pa tokrat rahlo pozitiven, 0.4 % v EUR.

Obveznice v septembru kar solidno, globalni obvezniški indeks je pridobil 1.6 %, evropski pa 1 %, merjeno v EUR.

Rezultati, merjeni v USD, so precej slabši. Tokrat nam je evrskim vlagateljem, za razliko od prejšnjih mesecev, pomagal tečaj dolarja, napram evru je pridobil 2 %.

Indeks donosnosti za september 2020 (%)

Vir: JP Morgan Review of markets over September 2020

Vir: JP Morgan Review of markets over September 2020

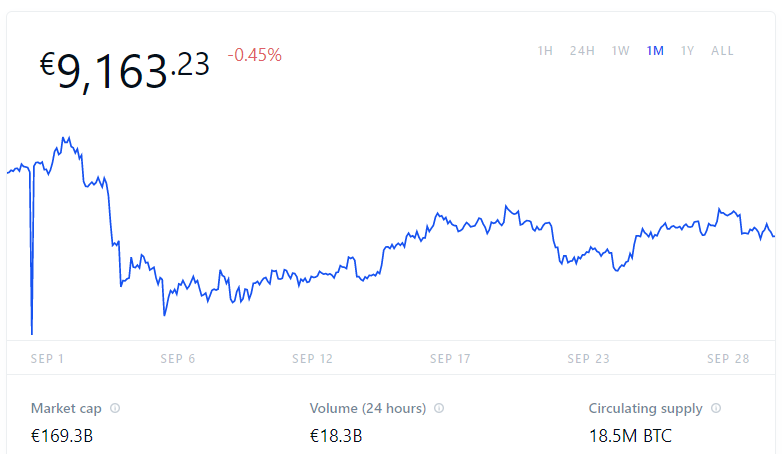

Kriptovalute v septembru padle

Kriptovalutam so v mesecu septembru vrednosti upadle. Bitcoin (BTC), kot najpomembnejši predstavnik kriptovalut, je v septembru izgubil dobrih 6 % vrednosti, kot je razvidno iz spodnjega grafa.

Ethereum, (ETH), pa tokrat bistveno slabše. Če mu je v avgustu šlo bolje kot Bitcoinu, je v septembru izgubil več kot 19 % vrednosti. Očitno se res dogaja, da nastajajo v gibanju vrednosti različnih kriptovalut velike razlike, kar smo zapisali že v prejšnjem prispevku.

BITCOIN (BTC)

ETHER (ETH)

Kaj lahko pričakujemo?

Na radarju vlagateljev bodo v preostanku letošnjega leta poleg stanja epidemioloških slik najpomembnejših svetovnih ekonomij in napredku pri razvoju cepiva, ki naj bi bilo že v fazi testiranja, predvsem volitve ameriškega predsednika. Tu lahko, kot že omenjeno, pričakujemo mogoče najbolj umazano kampanjo v zgodovini ZDA.

To bo vsekakor vsaj kratkoročno vplivalo na povečano negotovost in posledično nihajnost na finančnih trgih. Statistično gledano pa izbor demokratskega ali republikanskega kandidata dolgoročno nima večjega vpliva na finančne trge. V nasprotju s splošnim mnenjem, je izbor demokratskega kandidata dolgoročno za stanje ekonomije celo bolj ugodna izbira, o tem smo več pisali v prejšnjem prispevku.

Dva ključna pogoja za rast delniških tečajev

Pomembno je, da je likvidnost na trgih še vedno velika, pa tudi dolgoročnost nizkih obrestnih mer je po zatrjevanju predstavnikov ameriške in evropske centralne banke zagotovljena. Ta dva pogoja pa sta ključna za rast delniških tečajev.

Skrb vzbujajoč je zastoj stopnje okrevanja globalne gospodarske aktivnosti, ki posledično zagotovo vpliva na prihodnje zaposlovanje in investicije. V primeru močnejšega zastoja okrevanja, zaradi novih ukrepov za preprečevanje širjenja drugega vala epidemije v naslednjih mesecih, lahko upamo na nove svežnje pomoči vlad in centralnih bank gospodarstvu in gospodinjstvom, tudi to predstavniki teh institucij obljubljajo.

Na vidiku okrevanje v obliki črke ‘K’?

Še vedno je veliko ugibanj analitikov o tem, kakšno obliko naj bi spričo najnovejših dogajanj na področju ekonomije, politike in boja proti pandemiji imela krivulja okrevanja globalnega gospodarstva.

Če je bila v začetku okrevanja aktualno okrevanje v obliki črke ‘V’, torej po hitrem padcu hitro okrevanje, so to tudi največji optimisti že opustili. Aktualne so še črka ‘U’, torej po daljši stagnaciji hitro okrevanje, črka ‘L’ , torej daljša stagnacija, kjer okrevanja še ni na vidiku (najslabši može scenarij), ter okrevanje v obliki logotipa (kljukice) podjetja NIKE. Ta predvideva po hitrem padcu počasnejše, vendar konstantno okrevanje.

V zadnjem času pa se je pojavila še možnost okrevanja v obliki črke ‘K’. Glede na dogajanje se zdi ta trenutno najbolj verjetna. Pomeni pa hitro okrevanje dejavnosti, ki jih je koronakriza najmanj prizadela (gornji krak črke). To so seveda velika tehnološka podjetja, ki so dobavitelj tehnologije, in tudi tista, ki so nove razmere izkoristila za pridobitev tržnih deležev na račun manj inovativne konkurence, razvile nove poslovne modele, ki temeljijo na digitalizaciji poslovanja in učinkovitem spletnem nagovoru in komunikaciji z uporabniki in kupci.

Najbolj prizadetim dejavnostim večletno okrevanje?

Spodnji krak črke ‘K ‘ pa ponazarja tiste dejavnosti, ki jih je omejitev gibanja in socialnih stikov najbolj prizadela, katerih poslovni modeli so rigidni in nefleksibilni, kjer so neposredni stiki s strankami nujni, ne razvijajo digitalizacije poslovanja in kjer bo trajanje pandemije stanje le še poslabšalo.

V teh dejavnostih, o katerih smo veliko pisali v prejšnjih prispevkih, bo trajalo lahko leta, da bo njihovo poslovanje doseglo pred krizne nivoje. V času trajanja krize je tudi marsikateri svetovni potrošnik spremenil svoje nakupne navade, lahko da trajno.

Tu se torej ne gre slepiti, tudi po umiritvi pandemije svetovna ekonomija ne bo nikoli več taka, kot je bila pred krizo. Krize večinoma, zaradi pospešenega in nujnega razvoja alternativnih ekonomskih pristopov in modelov, ki so potrebni za prestrukturiranje in preživetje podjetij, lahko prinesejo napredek. Bomo videli, če bo tudi ta?

Ta dejstva bo potrebno upoštevati tudi pri izboru naložb in optimiziranju naših portfeljev. Na katere konje pa je modro staviti v prihodnosti, tudi tokrat nihče ne ve. Le dober načrt in konstanten rebalans portfeljev nas dolgoročno vodi do želenih rezultatov.”