Način, kako upravljate, zapravljate in investirate svoje denar, svoje osebne finance, zelo vpliva na vaše življenje, a teh veščin nas običajno niso priučili ne starši, še manj pa v šoli. Učenje o učinkovitem upravljanju osebnih financ zahteva čas, predvsem pa prave učitelje, tiste, ki vedo, kako pomembne so osnove. Te pa se, ko se jih enkrat naučimo, nikdar ne spremenijo.

Na prvi pogled se upravljanje osebnih financ ne zdi nič drugačno, kot le kup papirjev, preglednic in številk. Vnesete X znesek, porabite Y znesek in poskušate zagotoviti, da bo Y manjši od X. A upravljanje osebnih financ bi lahko primerjali s psihologijo, navadami ali vrednotami oziroma načeli po katerih izberemo, da bomo živeli.

Ne glede na vsa sodobna orodja in načine delovanja, pa nam že nekaj preprostih pravil lahko pomaga izboljšati naše upravljanje osebnih financ.

Porabi manj, kot zaslužiš

To je eno od pravil, ki se ga velja držati. Zakaj? Če ste recimo v enem letu zaslužili 30 tisoč evrov in jih zapravili 31 tisoč in to ponavljate iz leta v leto, se vam dolgovi začnejo nabirati. Ustvari se začaran krog iz katerega ne morete izstopiti. V primeru, da boste porabili natanko toliko, kot ste zaslužili, tudi ne bo dobro, saj to pomeni, da niste pripravljeni na nepredvidene situacije v življenju. V kolikor pa boste zapravili manj, kot ste zaslužili, si boste ustvarili svobodo, ki vam bo omogočila, da se učinkovito pripravite na prihodnost – tisto bližnjo ali malce daljnejšo. Večja, ko je pozitivna razlika med prihodki in odhodki, boljše je za vas. Več o tem, kako učinkoviti voditi osebni proračun, si lahko preberete tukaj.

Vedno načrtujete prihodnost

V tem primeru ne govorimo le o pokojnini. Naj vam najprej postavimo vprašanje: Ali veste, da vedno obstajata dve odločitvi? Da ali ne. Poglejmo primer. Greste v trgovino, kjer vam ponudijo šestmesečno brezobrestno odplačilo nakupa. Vi se morate odločiti, ali se boste za 6 mesecev zakreditirali ali pa boste že prej poskrbeli, da boste imeli dovolj, da opravite enkratno plačilo. Ravno ta prihranek – t.i. zlata rezerva za nujne primere, vam omogoča, da se lotite tudi nepričakovanih odhodkov kot je popravilo avtomobila, nepredvideno zdravljenje in podobno. Če se vrnemo tudi na pokojnino, pa vam bo pravočasno načrtovanje oziroma kar pokojninski načrt zagotovil, da boste imeli prihodke tudi takrat, ko ne boste več mogli delati. Zato je pomembno, kako poskrbite za varčevanje. Vaše osebne finance morajo biti predvidene daleč preko porabe enomesečne plače!

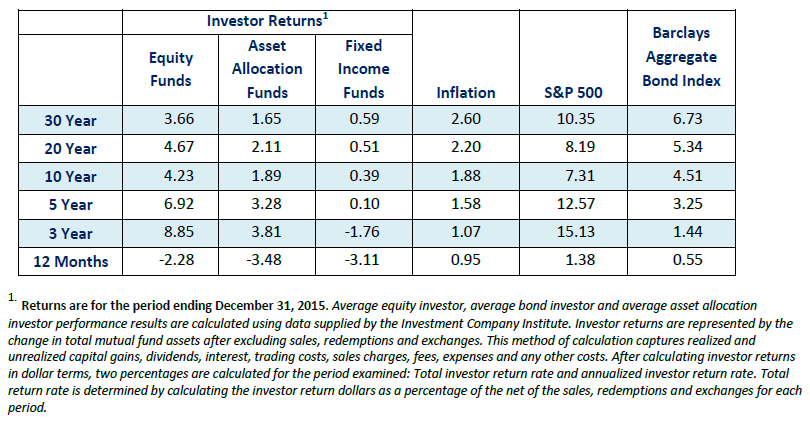

Naj vaš denar ustvarja nov denar – investirajte!

Sliši se sanjsko, kajne? Morda kar preveč nerealno? Pa ni! Vas zanima, zakaj bogati postajajo še bogatejši? Ker se njihov denar plemeniti, medtem ko spijo. Primerno investiran denar ustvarja več denarja skozi čas. A ne dajte vsega svojega denarja na račun z nizkimi varčevalnimi obrestmi. Investirajte v produkte, ki vam bodo prinesli več denarja, kot ste ga imeli doslej. Seveda ni govora le o investiranju v finančne produkte, ampak gre včasih za investicijo v znanje ali pa v začetek novega posla, ki vam bo omogočilo boljše prihodke.

Verjemite, najbolj osnovna pravila upravljanja osebnih financ se ne spreminjajo, ne glede na čas, orodja in sodobne načine, ki prihajajo. Zapraviti manj, kot ste zaslužili, bo vedno prineslo prednosti. Investirati vaš denar je vedno bolje, kot nič narediti z njim in načrtovati svojo prihodnost je vedno pametneje, kot živeti od plače do plače.

Več o tem, kako pravilno investirati, si lahko preberete tudi TUKAJ.

»Najbolj izrazita cikla finančnih trgov sta medvedji in bikovski trend. Bikovski trend pomeni rast tečajev, medvedji pa upad tečajev. Ekonomski in finančni cikli so fazno premaknjeni, to pomeni, da finančni cikli vedno prehitevajo ekonomske, in temu smo priča tudi danes. Čeprav so trenutno ekonomski kazalci izjemno dobri, pa se na finančnih trgih že kaže strah pred prihodnostjo. Investitor, ki na finančne trge vlaga danes, seveda pričakuje primeren donos v prihodnosti. Manj ga zanima sedanja situacija.«

»Najbolj izrazita cikla finančnih trgov sta medvedji in bikovski trend. Bikovski trend pomeni rast tečajev, medvedji pa upad tečajev. Ekonomski in finančni cikli so fazno premaknjeni, to pomeni, da finančni cikli vedno prehitevajo ekonomske, in temu smo priča tudi danes. Čeprav so trenutno ekonomski kazalci izjemno dobri, pa se na finančnih trgih že kaže strah pred prihodnostjo. Investitor, ki na finančne trge vlaga danes, seveda pričakuje primeren donos v prihodnosti. Manj ga zanima sedanja situacija.«

»Trgi so dolgo rasli, vrednotenja so na zelo visokih nivojih, kot pravijo analitiki, pa je bil ključen razlog za korekcijo objava podatkov o plačah v ZDA, ki so bile precej boljše od pričakovanih. Ta podatek v kombinaciji z rekordno nizko brezposelnostjo pomeni, da se pričakuje višja poraba, kar lahko posledično vpliva na dvig inflacije. V primeru povečane inflacije glede na napovedi pa to seveda pomeni, da bo ameriška centralna banka dvigovala obrestno mero bolj, kot je bilo prvotno napovedno,« pravi Matjaž Drobnič iz družbe Vezovišek & Partnerji.

»Trgi so dolgo rasli, vrednotenja so na zelo visokih nivojih, kot pravijo analitiki, pa je bil ključen razlog za korekcijo objava podatkov o plačah v ZDA, ki so bile precej boljše od pričakovanih. Ta podatek v kombinaciji z rekordno nizko brezposelnostjo pomeni, da se pričakuje višja poraba, kar lahko posledično vpliva na dvig inflacije. V primeru povečane inflacije glede na napovedi pa to seveda pomeni, da bo ameriška centralna banka dvigovala obrestno mero bolj, kot je bilo prvotno napovedno,« pravi Matjaž Drobnič iz družbe Vezovišek & Partnerji. »V primeru pospešenega dvigovanja obrestnih mer pa bodo seveda zahtevani donosi na desetletne ameriške državne obveznice še dodatno rasli. Že zdaj se približujejo trem odstotkom, kar pomeni, da postajajo potencialno zanimive za investitorje. Kar pa se tiče donosnosti ameriških delnic, lahko rečemo sledeče; dvigovanje obrestnih mer ima seveda negativen vpliv na donosnost, stroški zadolževanja podjetij, prav tako tudi surovin in energije se povečujejo, kar vpliva na zmanjševanje dobičkov,« pravi Drobnič in ob tem dodaja, da pozitiven vpliv lahko predstavlja tudi v decembru sprejet t.i. Trumpov davčni rez, ki ameriškim podjetjem znižuje davčno osnovo iz 35 na 21 odstotkov.

»V primeru pospešenega dvigovanja obrestnih mer pa bodo seveda zahtevani donosi na desetletne ameriške državne obveznice še dodatno rasli. Že zdaj se približujejo trem odstotkom, kar pomeni, da postajajo potencialno zanimive za investitorje. Kar pa se tiče donosnosti ameriških delnic, lahko rečemo sledeče; dvigovanje obrestnih mer ima seveda negativen vpliv na donosnost, stroški zadolževanja podjetij, prav tako tudi surovin in energije se povečujejo, kar vpliva na zmanjševanje dobičkov,« pravi Drobnič in ob tem dodaja, da pozitiven vpliv lahko predstavlja tudi v decembru sprejet t.i. Trumpov davčni rez, ki ameriškim podjetjem znižuje davčno osnovo iz 35 na 21 odstotkov.